Panorama de câmbio: principais eventos da semana

- Fatores baixistas

- Números para inflação e varejo dos EUA podem reforçar percepção de pouso suave da economia americana, aumentando as apostas de cortes de juros pelo Federal Reserve e enfraquecendo o dólar.

- Aceleração do núcleo do IPCA de janeiro pode consolidar expectativas de altas firmes para a taxa básica de juros (Selic), o que contribui para atrair investimentos estrangeiros e tende a fortalecer o real.

- Aceleração da inflação chinesa pode melhorar parcialmente as expectativas para o crescimento econômico do país em 2025, favorecendo o desempenho de moedas de países exportadores de produtos primário, como o real.

- Fatores altistas

- Incerteza sobre a possibilidade de aplicação de tarifas de importação pelos EUA sobre seus parceiros comerciais podem resultar em maior aversão global a riscos, favorecendo o desempenho da moeda americana.

Resumo da semana passada

A semana foi marcada pelo fortalecimento de moedas de economias emergentes frente ao dólar após a suspensão de novas tarifas de importação pelos EUA sobre México e Canadá reduzir temores de uma “guerra comercial” entre os Estados Unidos e seus parceiros comerciais.

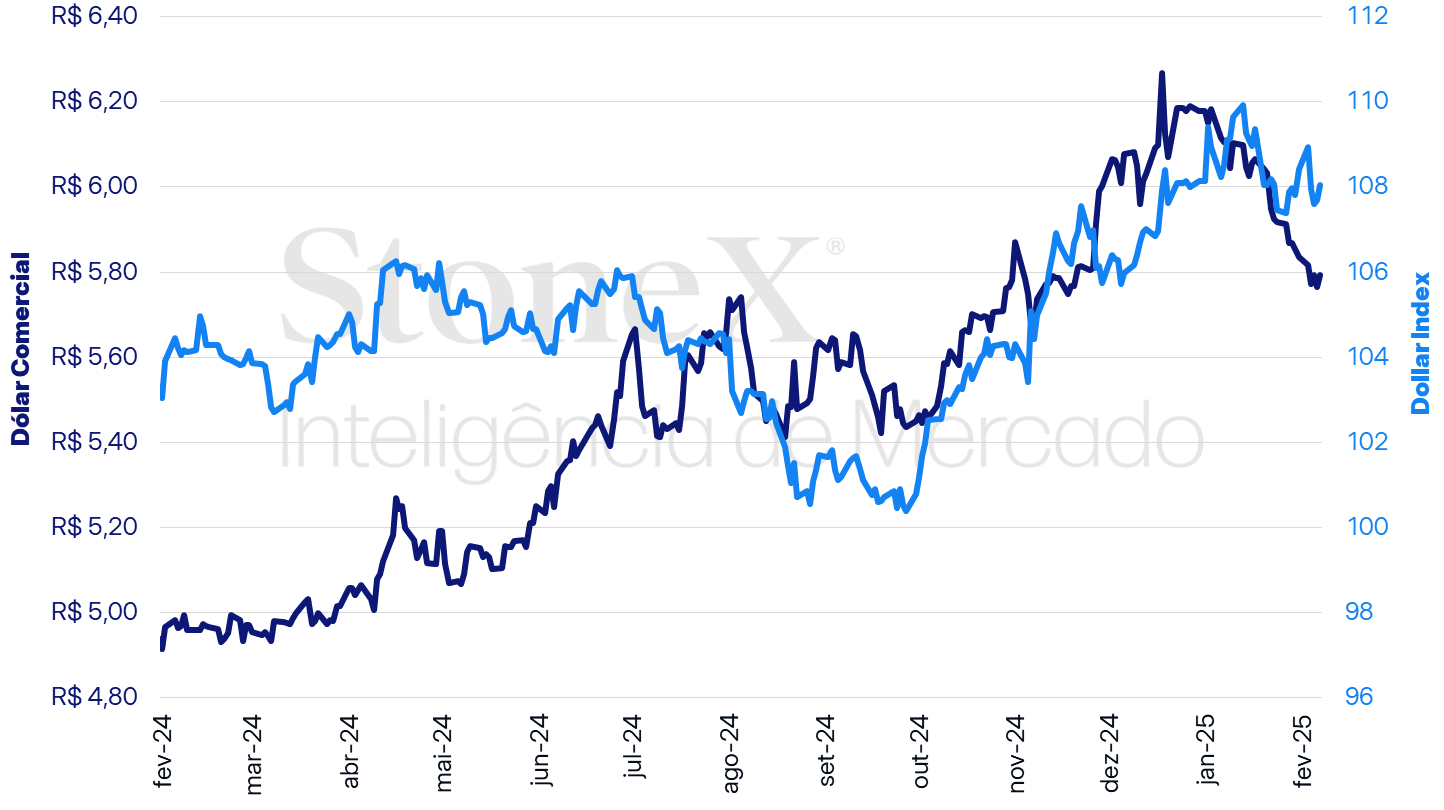

O dólar negociado no mercado interbancário terminou a sessão desta sexta-feira (07) cotado a 5,7927, recuo semanal de 0,7%, mensal de 0,7% e anual de 6,2%. Já o dollar index fechou o pregão desta sexta cotado a 108,0 pontos, variação de -0,3% na semana, de -0,3% no mês e de -0,1% no ano.

Dólar comercial (US$/R$) e Dollar Index (pontos)

Fonte: Refinitiv. Elaboração: StoneX.

O MAIS IMPORTANTE: Dados econômicos para os EUA

Impacto esperado no USDBRL: baixista

Após uma sequência de dados econômicos mais aquecidos, os indicadores mais recentes se mostraram ambíguos. O Relatório da Situação do Emprego, por exemplo, mostrou uma criação líquida de 143 mil empregos em janeiro, abaixo da projeção mediana de 168 mil, porém surpreendeu com um leve recuo da taxa de desemprego, para 4,0%, e com uma alta maior que o esperado para os ganhos salariais. Neste contexto, a divulgação do Índice de Preços ao Consumidor (CPI) e das vendas do varejo dos EUA de janeiro serão relevantes para o ajuste das expectativas de investidores para a trajetória dos juros no país.

A mediana das projeções para o CPI aponta para uma nova alta moderada, com um aumento mensal de 0,3% tanto no indicador cheio quanto em seu núcleo, que exclui os voláteis componentes de alimentação e energia. Embora esta projeção para o núcleo represente uma leve alta frente aos 0,2% registrados em dezembro, ela seria mais moderada que a leitura de 0,4% registrado em janeiro de 2024, mês em que a inflação costuma ser impulsionada por fatores sazonais. Adicionalmente, a estimativa mediana para as vendas do varejo aponta para uma desaceleração de +0,4% em dezembro para 0,0% em janeiro. Se confirmadas, ambas as projeções reforçariam uma interpretação de “pouso suave” da economia americana, o que pode contribuir para aumentar as apostas de cortes de juros pelo Federal Reserve em 2025 e, com isso, enfraquecer o dólar globalmente.

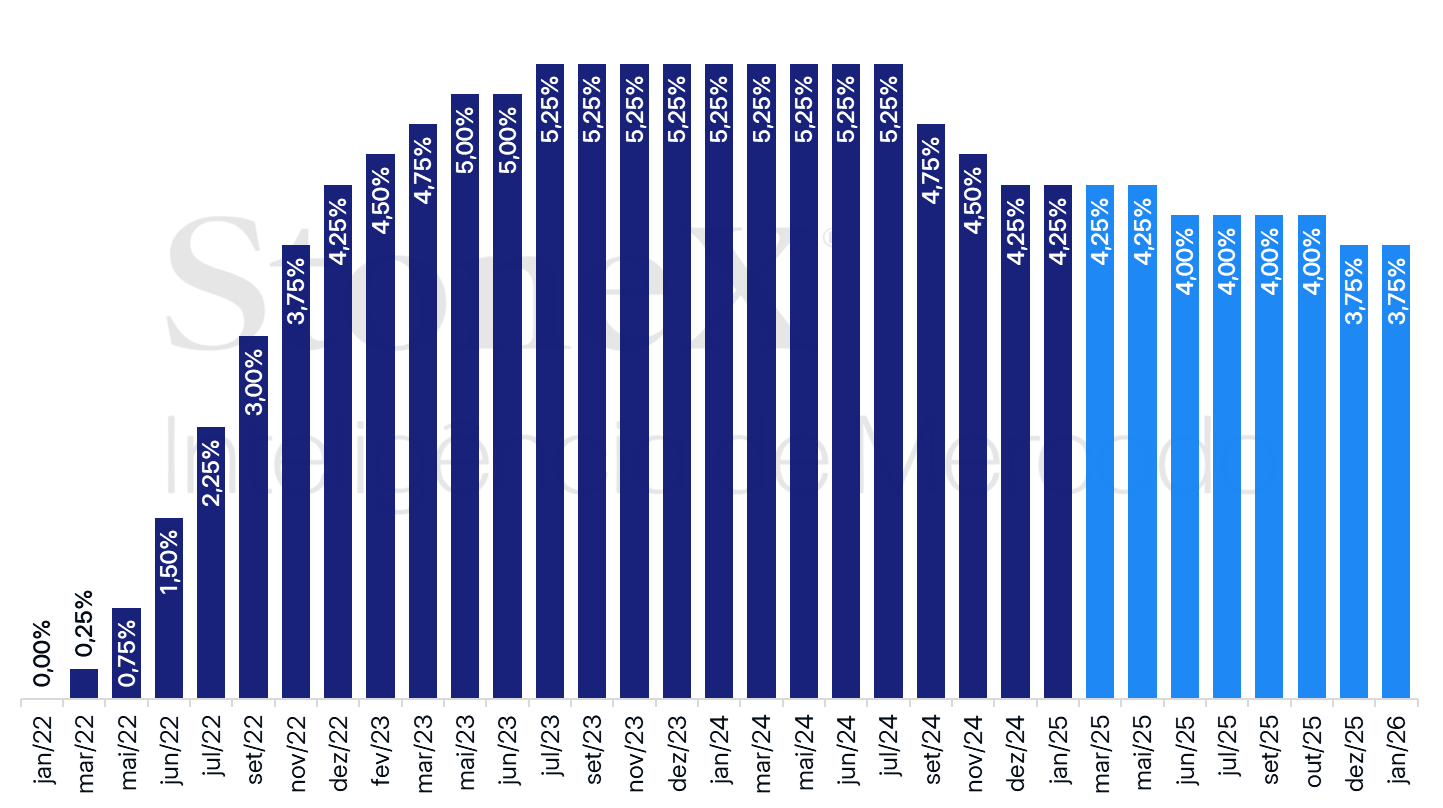

EUA: Histórico e expectativa para a taxa de juros – 07 de fevereiro de 2025

Fonte: CME FedWatch Tool. Elaboração: StoneX. Refere-se à aposta com maior probabilidade no mercado futuro de juros na data indicada.

Incerteza sobre barreiras tarifárias nos EUA

Impacto esperado no USDBRL: altista

As primeiras três semanas do novo governo de Donald Trump nos EUA foram marcadas pela ampla volatilidade nos mercados financeiros globais em função da elevada incerteza sobre a condução das políticas econômicas no país, em particular quanto à aplicação de tarifas de importação sobre outros países. Por um lado, a suspensão das sobretaxas sobre produtos colombianos, canadenses e mexicanos e uma retaliação tida como moderada pela China levou a uma impressão de uma postura mais maleável e disposta a negociação pelo governo americano, o que contribuiu para reduzir os temores de uma “guerra comercial” entre os Estados Unidos e seus parceiros comerciais. Por outro, esses temores são periodicamente reforçados por falas quase diárias de Trump sobre o tema, bem como por novos anúncios inesperados, tal como a afirmação desta sexta (07) de que os EUA imporão “tarifas de reciprocidade” sobre diversas economias, sem especificar quais. Como resultado dessas ambiguidades e incertezas sobre a possibilidade de imposição de tarifas sobre outras economias, os investidores tendem a operar de maneira mais cautelosa e com menor apetite por riscos, o que pode prejudicar o desempenho de moedas de economias emergentes, como o real.

Dados econômicos para o Brasil

Impacto esperado no USDBRL: baixista

No Brasil, o foco dos investidores deve recair sobre a divulgação do Índice Nacional de Preços ao Consumidor Amplo (IPCA) de janeiro e seus efeitos sobre as expectativas para inflação e juros no Brasil. A projeção mediana para o indicador aponta para uma alta mensal em torno de 0,16% e de 4,58% no acumulado em 12 meses, o que indicaria desaceleração em relação a dezembro, embora ainda permaneça acima do teto da meta de 4,5% estabelecida pelo Banco Central. Essa desaceleração, por sua vez, tende a ser influenciada principalmente pelo chamado “bônus de energia de Itaipu”. Em janeiro, a maior usina hidrelétrica do país viabilizou um abatimento de até R$ 49 nas contas de luz residenciais e rurais para consumidores cujo uso mensal foi inferior a 350 quilowatts-hora (kWh) em 2023. O alívio nos custos de energia elétrica deve ser ainda reforçado pela adoção da bandeira tarifária verde, retomada em dezembro após um período com bandeiras amarela e vermelha em razão da menor incidência de chuvas. Nesse sentido, tendo em vista que esses fatores de redução de preços são em grande medida transitórios, o mercado tende a concentrar-se no núcleo do indicador, que exclui componentes voláteis como alimentação e energia. Caso se confirme um cenário de composição inflacionária menos favorável, sobretudo em bens menos voláteis, ele pode reforçar a expectativa de altas firmes para a taxa básica de juros (Selic) pelo Banco Central, o que favorece a perspectiva de ampliação do diferencial de juros brasileiro e contribui para o fortalecimento do real.

Por outro lado, investidores devem acompanhar a divulgação de indicadores de atividade econômica ao longo da semana, como a Pesquisa Mensal de Comércio (PMC) e de Serviços (PMS), a fim de calibrar expectativas para a condução da política monetária pelo Banco Central. Na semana passada, a ata da última decisão de juros do Comitê de Política Monetária (Copom) apontou para um cenário de inflação de curto prazo ainda "adverso” e que suas projeções em seu cenário de referência (tido como mais provável) mostram que a meta contínua de inflação será descumprida já em junho deste ano. Adicionalmente, o Comitê alertou que há “sinais incipientes” de que a economia brasileira possa estar se desacelerando, porém que “é necessária cautela e parcimônia na análise recente de dados de atividade”. Nesse sentido, os indicadores divulgados ao longo desta semana devem servir como termômetros para que os investidores avaliem os próximos passos do Banco Central, sobretudo no que se refere à forma como o Colegiado observa a resiliência da economia doméstica e os potenciais riscos inflacionários.

Inflação na China

Impacto esperado no USDBRL: baixista

Por fim, neste sábado (08), a China divulgará os dados de inflação relativos ao mês de janeiro. De acordo com a mediana das estimativas do mercado, projeta-se nova deflação no Índice de Preços ao Produtor (PPI), com variação em 12 meses de -2,1% ante -2,3% em dezembro. Já o Índice de Preços ao Consumidor (CPI) deverá acelerar sua alta acumulada em 12 meses para 0,4%, frente ao avanço de 0,1% observado no mês anterior. Estas estimativas, se confirmadas, podem melhorar as expectativas para o crescimento econômico chinês em 2025, favorecendo o desempenho de moedas de países exportadores de produtos primário, como o real. Contudo, esse efeito deve ser minimizado por conta das dúvidas de investidores sobre a extensão dos impactos efetivos dos recentes estímulos econômicos promovidos pelo governo chinês, bem como possíveis impactos adversos resultantes de disputas comerciais mais intensas com os Estados Unidos, em especial após a imposição de tarifas de importação de 10% sobre produtos chineses pelo presidente americano, Donald Trump.

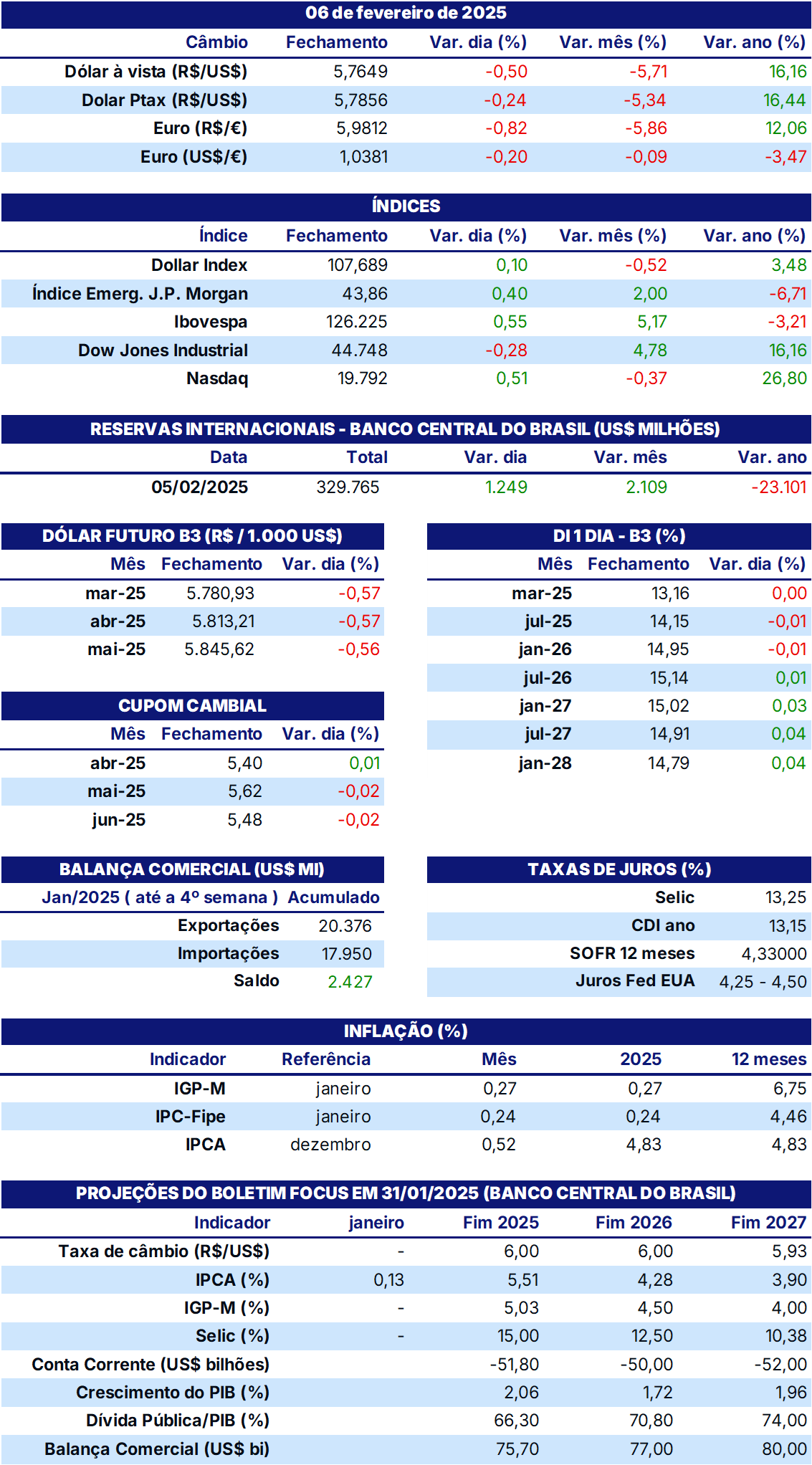

TABELA DE INDICADORES ECONÔMICOS

Fontes: Banco Central do Brasil; B3; IBGE; Fipe; FGV; MDIC; IPEA e StoneX cmdtyView.

Este documento contém opiniões do autor e não necessariamente reflete as estratégias da StoneX. As previsões de mercado são especulativas e podem variar. O investidor é responsável por qualquer decisão baseada neste material. A StoneX só negocia com clientes que atendem aos critérios legais. O aviso legal completo está em https://brasil.stonex.com/aviso-legal/.

É proibida a cópia ou redistribuição deste material sem permissão da StoneX.

© 2025 StoneX Group, Inc.

Descubra mais insights