Panorama de câmbio: principais eventos da semana

- Fatores baixistas

- Fatores altistas

- Posse de Trump aumenta expectativa de medidas para tarifas, imigração e impostos nos EUA que resultem em aceleração dos rendimentos dos títulos do Tesouro americano e, com isso, fortaleçam globalmente o dólar.

- IPCA-15 pode reforçar as expectativas mais altas para inflação no Brasil, mantendo elevadas a exigência de prêmios de riscos por investidores e prejudicando o desempenho do real.

- Alta de juros pelo Banco Central do Japão pode penalizar o desempenho moedas utilizadas para operações de “carry trade”, contribuindo para um enfraquecimento do real.

Resumo da semana passada

A semana foi marcada pelas leituras mais brandas que o esperado para a inflação americana, que levou a um enfraquecimento amplo da moeda americana após seis semanas seguidas de valorização. Ao mesmo tempo, investidores se mantiveram em compasso de espera pela posse de Donald Trump na presidência dos EUA.

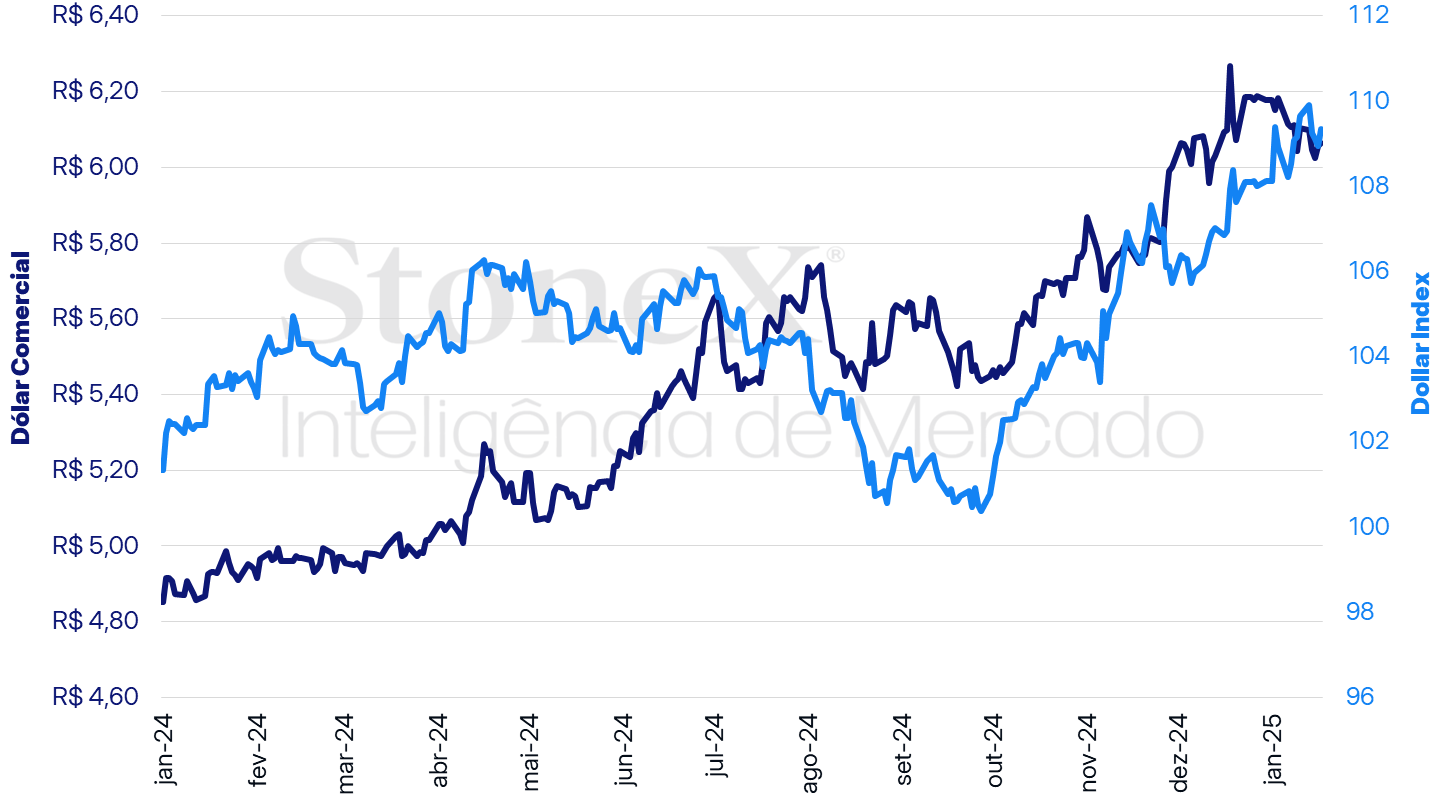

O dólar negociado no mercado interbancário terminou a sessão desta sexta-feira (10) cotado a R$ 6,0650, recuo semanal de 0,6%, mensal de 1,8% e anual de 1,8%. Já o dollar index fechou o pregão desta sexta cotado a 109,3 pontos, variação de -0,3% na semana, de +1,1% no mês e de +1,1% no ano.

Dólar comercial (US$/R$) e Dollar Index (pontos)

Fonte: StoneX cmdtyView. Elaboração: StoneX.

O MAIS IMPORTANTE: Posse de Donald Trump

Impacto esperado no USDBRL: altista

Em uma semana com agenda mais leve para indicadores econômicos, os mercados de ativos globais devem repercutir à posse de Donald Trump para a presidência dos EUA, na segunda-feira (20). Durante a campanha eleitoral, Trump afirmou que adotaria uma série de medidas em seu primeiro dia de governo através da assinatura de ordens executivas, diretrizes que dependem apenas do presidente da república. Baseado nessas promessas, a expectativa de analistas é que os EUA realizem um aumento generalizado de suas tarifas de importação, imponham restrições à entrada de imigrantes no país e reduzam os impostos sobre as empresas. Ainda assim, permanecem dúvidas importantes sobre as possíveis mudanças do novo governo, como a intensidade e conteúdo das medidas, a velocidade para sua efetivação e os instrumentos jurídicos a serem utilizados para amparo legal.

Uma das promessas econômicas mais repetidas durante a campanha foi um aumento generalizado dos impostos de importação, com uma tarifa de 60% sobre produtos chineses e, ao menos, de 10% sobre as demais economias do mundo (em algumas falas, o futuro presidente chegou a prometer 20% e 25% sobre os outros países). As tarifas sobre a China podem ser implantadas de maneira relativamente rápida, visto que os instrumentos legais para sua implantação já estão em vigor desde a primeira “guerra comercial” de Trump, de 2018. Já a aplicação para os demais países enfrenta barreiras burocráticas e jurídicas mais complexas, embora reportagens da imprensa americana afirmem que o novo governo considera declarar um estado de emergência econômica nacional para dar amparo jurídico à medida.

O aumento das tarifas deve encarecer os produtos importados e pode resultar em pressões inflacionárias. Adicionalmente, o futuro presidente prometeu fechar as fronteiras dos EUA e iniciar um programa de deportações em massa, o que também pode resultar em pressões inflacionárias ao restringir a oferta de mão de obra em um mercado de trabalho com elevado nível de participação e com baixa taxa de desemprego. Além disso, Trump prometeu estender os cortes de impostos às empresas do país por mais dez anos, até 2035, o que pode ampliar o déficit fiscal e acelerar o nível de endividamento público, embora a aprovação desta proposta no Legislativo possa demorar alguns meses. A possibilidade de pressões inflacionárias e a aceleração do endividamento público reforçam a interpretação de que o Federal Reserve deve adotar uma postura mais rígida para tentar neutralizar esses impactos, o que reduz as apostas de investidores para cortes de juros, impulsiona os rendimentos dos títulos do Tesouro americano e beneficia o desempenho do dólar. Da mesma maneira, a perspectiva de maior rentabilidade para as empresas favorece a atração de capitais externos para as bolsas de valores do país e também contribuem para o fortalecimento global da moeda americana.

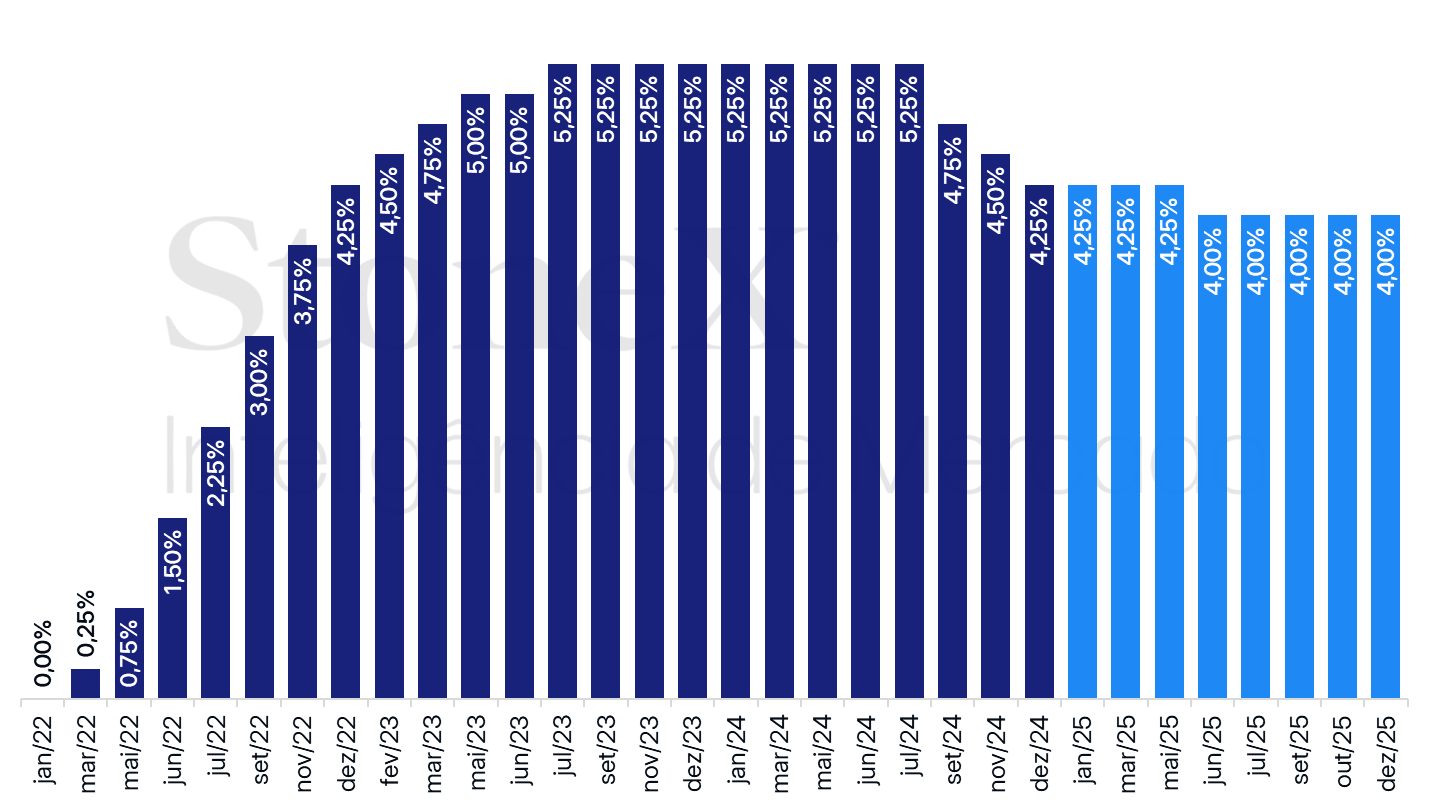

EUA: Histórico e expectativa para a taxa de juros – 17 de janeiro de 2025

Fonte: CME FedWatch Tool. Elaboração: StoneX. Refere-se à aposta com maior probabilidade no mercado futuro de juros na data indicada.

IPCA-15 de janeiro

Impacto esperado no USDBRL: altista

No Brasil, cabe destaque à divulgação do Índice Nacional de Preços ao Consumidor Amplo 15 (IPCA-15) de janeiro e seus efeitos sobre as expectativas para inflação e juros no Brasil. A projeção é de deflação em torno de 0,1% frente a dezembro, impulsionada sobretudo pelo chamado bônus de energia de Itaipu. Em janeiro, a maior usina hidrelétrica do país deve gerar um abatimento de até R$ 49 nas contas de luz residenciais e rurais relativo aos meses em que seu consumo mensal tenha sido inferior a 350 quilowatts-hora (kWh) em 2023, o que pode beneficiar cerca de 78 milhões de brasileiros. O alívio nos custos de energia elétrica deve ser reforçado, ainda, pela adoção da bandeira tarifária verde, que voltou a vigorar em dezembro, após um período com bandeiras amarela e vermelha. Entretanto, tendo em vista que esses alívios de preços são em grande parte transitórios, o mercado tende a se concentrar no núcleo do indicador, que exclui componentes voláteis como alimentação e energia. Caso se confirme um cenário de composição inflacionária menos favorável, sobretudo em bens menos voláteis, pode haver aumento da aversão ao risco dos agentes de mercado em relação ao cenário doméstico, reduzindo a atratividade dos ativos brasileiros e contribuindo para o enfraquecimento do real.

Decisão de juros no Japão

Impacto esperado no USDBRL: altista

A maior parte dos analistas antecipa que o Banco Central do Japão (BoJ) deve aumentar sua taxa básica de juros de 0,25% a.a. para 0,50% a.a. em sua decisão de política monetária desta sexta-feira (24), expectativa impulsionada após o presidente da instituição, Kazuo Ueda, e um de seus diretores, Ryozo Himino, afirmarem que o BoJ considerará essa possibilidade em suas discussões. Caso essa elevação de juros se confirme, ela pode fortalecer o iene e, com isso, penalizar o desempenho de moedas usadas para operações de “carry trade” (ou carrego), como o real e o peso mexicano. Como o iene costuma ser usado por operadores do mercado financeiro como moeda de “funding” para essas operações, uma valorização da moeda japonesa reduz os rendimentos dessas transações e estimula os agentes a desfazerem suas posições. Ou seja, é comum entre investidores tomar recursos no sistema financeiro japonês, com baixo nível de juros, e converter em reais para aplicação no sistema financeiro brasileiro, de juros mais elevados. Com a desmontagem das posições, há venda elevada de reais para saldar os financiamentos japoneses originais, enfraquecendo a moeda brasileira.

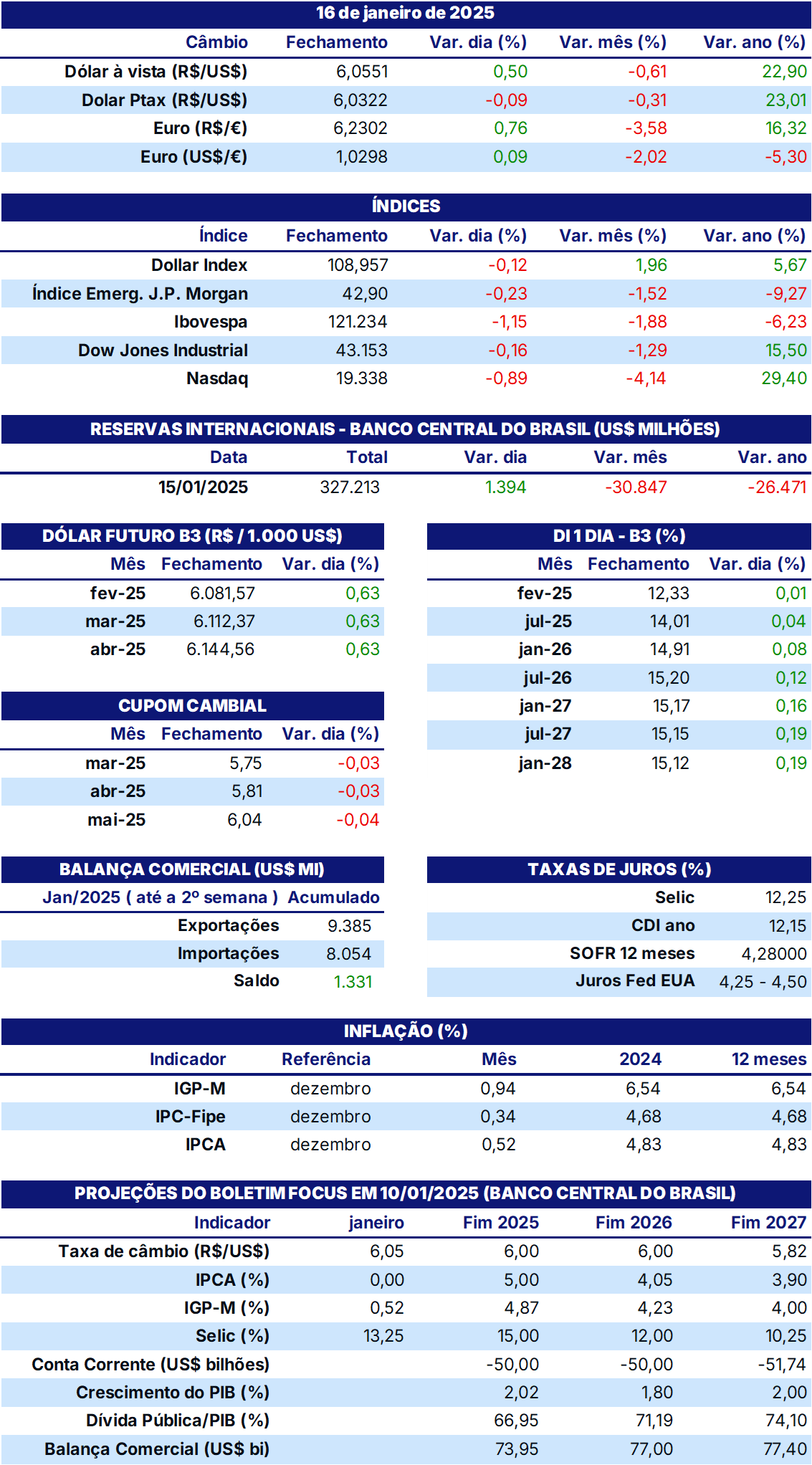

TABELA DE INDICADORES ECONÔMICOS

Fontes: Banco Central do Brasil; B3; IBGE; Fipe; FGV; MDIC; IPEA e StoneX cmdtyView.

Este documento contém opiniões do autor e não necessariamente reflete as estratégias da StoneX. As previsões de mercado são especulativas e podem variar. O investidor é responsável por qualquer decisão baseada neste material. A StoneX só negocia com clientes que atendem aos critérios legais. O aviso legal completo está em https://brasil.stonex.com/aviso-legal/.

É proibida a cópia ou redistribuição deste material sem permissão da StoneX.

© 2025 StoneX Group, Inc.

Descubra mais insights