Panorama de câmbio: principais eventos da semana

- Fatores baixistas

- Números melhores para atividade econômica chinesa no final de 2024 podem melhorar as expectativas para o crescimento do país em 2025 e favorecer o desempenho de moedas de países emergentes, como o real.

- Fatores altistas

- CPI americano deve se manter persistente em dezembro, reforçando a percepção de juros mais altos por mais tempo e fortalecendo o dólar.

- Expectativas inflacionárias mais altas no Brasil devem manter elevadas a exigência de prêmios de riscos por investidores, prejudicando o desempenho do real.

Resumo da semana passada

A semana foi marcada pelo fortalecimento generalizado do dólar frente a outras moedas, por conta de novos dados econômicos mais aquecidos para os EUA, discurso cauteloso de autoridades do Federal Reserve e receios de barreiras tarifárias com o início do governo Trump. No Brasil, o cenário foi de ampla volatilidade, porém com devolução parcial da exigência de prêmios de risco para ativos brasileiros.

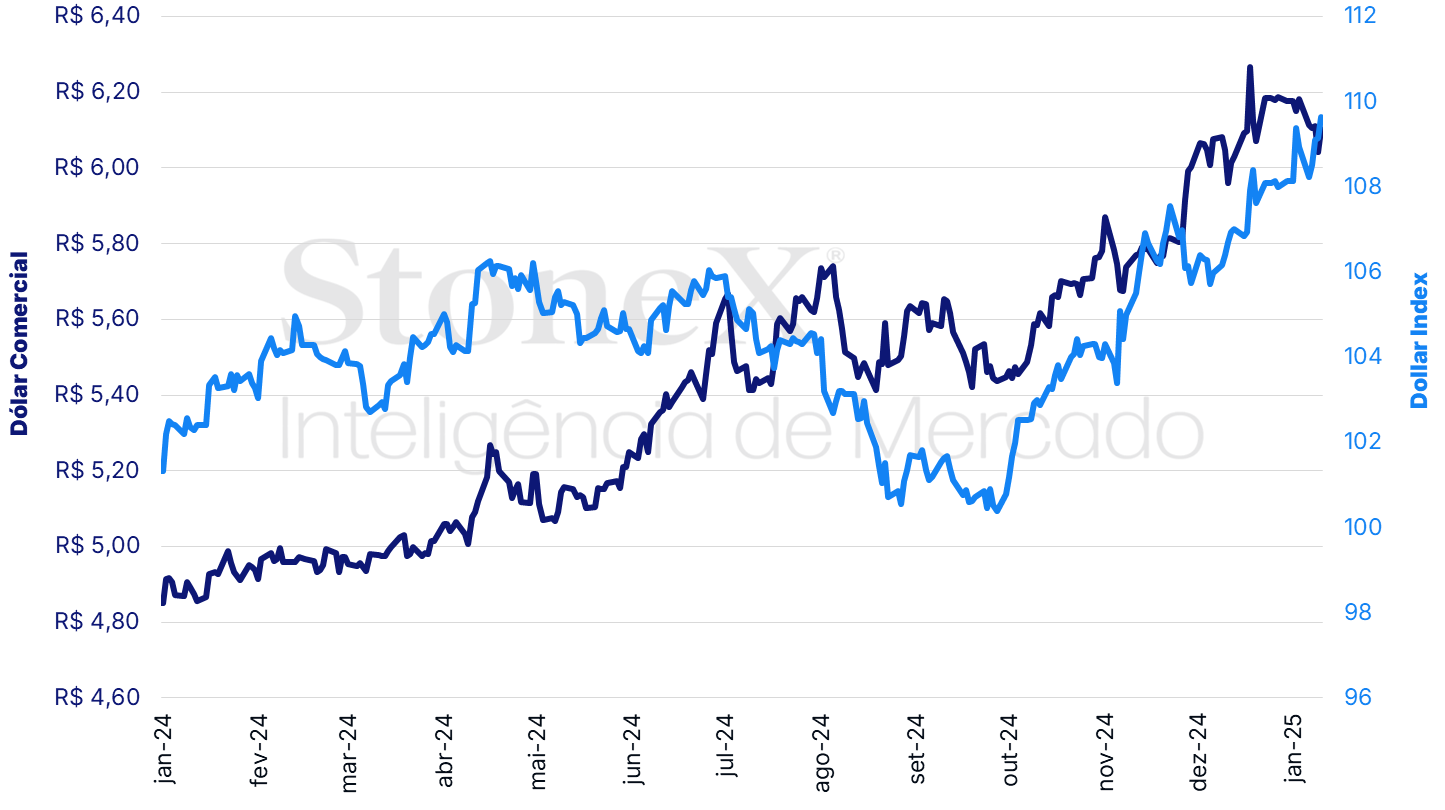

O dólar negociado no mercado interbancário terminou a sessão desta sexta-feira (10) cotado a R$ 6,103, variação de -1,3% na semana e de -1,2% no mês e no ano. Já o dollar index fechou o pregão desta sexta cotado a 109,6 pontos, ganho semanal de 0,7%, mensal de 1,4% e anual de 1,4%.

Dólar comercial (US$/R$) e Dollar Index (pontos)

Fonte: StoneX cmdtyView. Elaboração: StoneX.

O MAIS IMPORTANTE: Expectativa para os juros americanos

Impacto esperado no USDBRL: altista

Os indicadores econômicos desta semana serão importantes para calibrar as expectativas de investidores para a trajetória dos juros americanos, em particular a leitura do Índice de Preços ao Consumidor (CPI) de dezembro. A estimativa mediana para o índice é de 0,3% no indicador cheio e de 0,2% em seu núcleo, que exclui os voláteis componentes de alimentação e energia, o que resultaria em um aumento de 2,8% no índice cheio e de 3,3% em seu núcleo no ano de 2024. Tais números, se confirmados, devem reforçar a interpretação de que o processo de estabilização de preços nos EUA se esgotou e a inflação estabilizou em um patamar distante da meta buscada pelo Federal Reserve (Fed), de 2,0% anuais. Isto, por sua vez, reforça a percepção de que o Fed possui pouco espaço para novos cortes de juros nos EUA, o que tende a favorecer a rentabilidade de títulos denominados em dólar e contribui para um fortalecimento amplo da moeda americana.

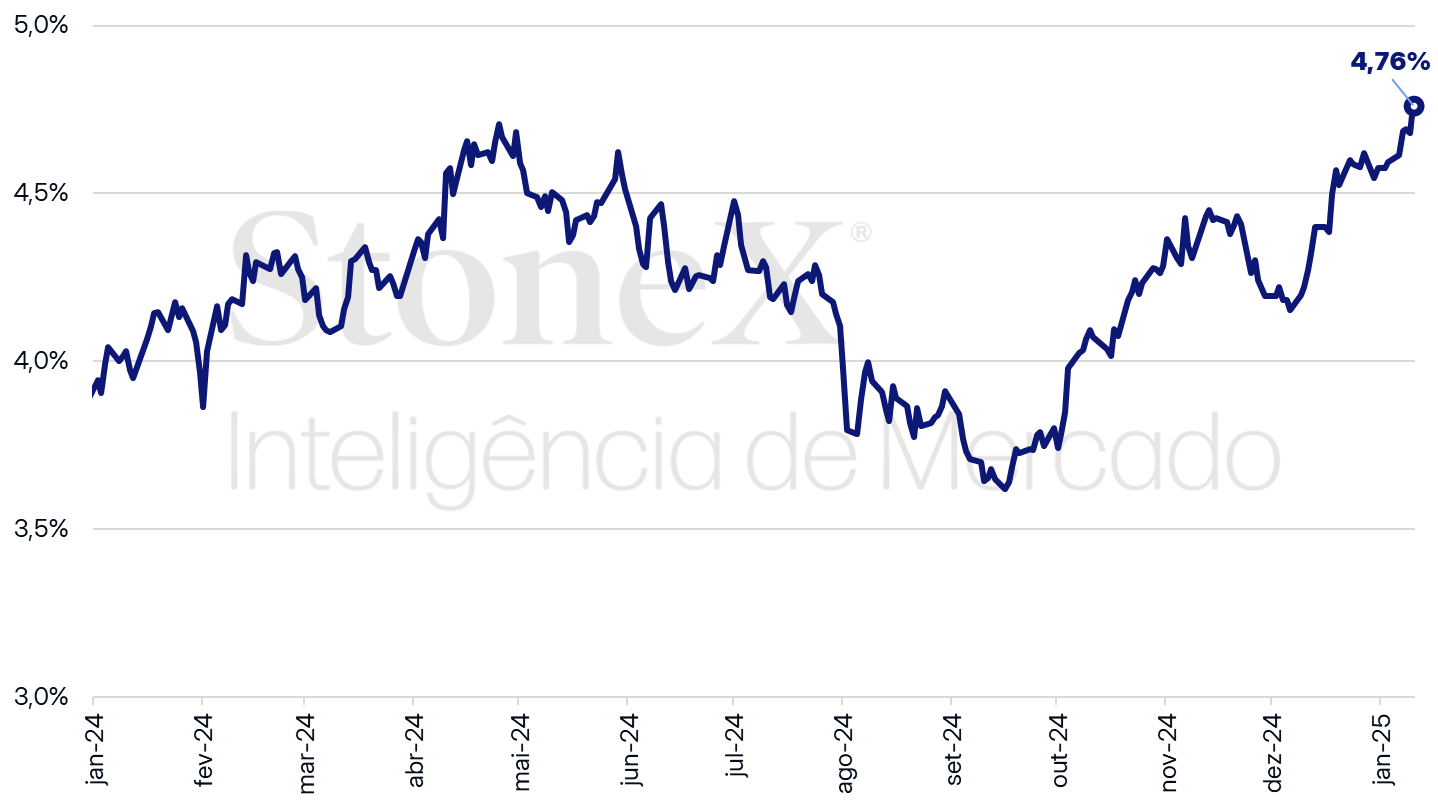

Essa percepção de juros mais altos por mais tempo foi reforçada pelos eventos da semana passada, que resultaram em uma elevação contínua dos rendimentos dos títulos do Tesouro americano (Treasuries), levando-os ao maior patamar desde outubro de 2023. Primeiramente, os indicadores econômicos continuaram mostrando um desempenho mais forte que o esperado, reduzindo as expectativas por novos cortes de juros pelo Fed no curto prazo. O Relatório da Situação de Emprego de dezembro mostrou uma criação líquida de 256 mil novos empregos, acima tanto do saldo positivo de 212 mil em novembro como da mediana das projeções para o mês, de 160 mil. Já o Índice Gerente de Compras (PMI) de serviços cresceu mais que o esperado, passando de 52,1 pontos em novembro para 54,1 pontos em dezembro, com sensível alta do nível de atividade e dos preços pagos pelas empresas.

Adicionalmente, diversas autoridades integrantes do Federal Reserve, como os presidentes regionais de Kansas City, de Chicago e de Boston, defenderam uma condução cautelosa da política monetária, lembrando que o desempenho recente dos EUA mostra um cenário de riscos “mais equilibrado” que o esperado, ou seja, com riscos mais baixos de uma desaceleração rápida da economia e riscos mais altos de uma inflação mais persistente. Por fim, reportagens da imprensa americana e declarações mais firmes do próximo presidente americano, Donald Trump, ampliaram preocupações de que Trump aplicará rapidamente novas tarifas de importação a diversas economias, o que poderia aumentar o desafio inflacionário no país e prejudicaria o desempenho de ativos arriscados, como economias emergentes.

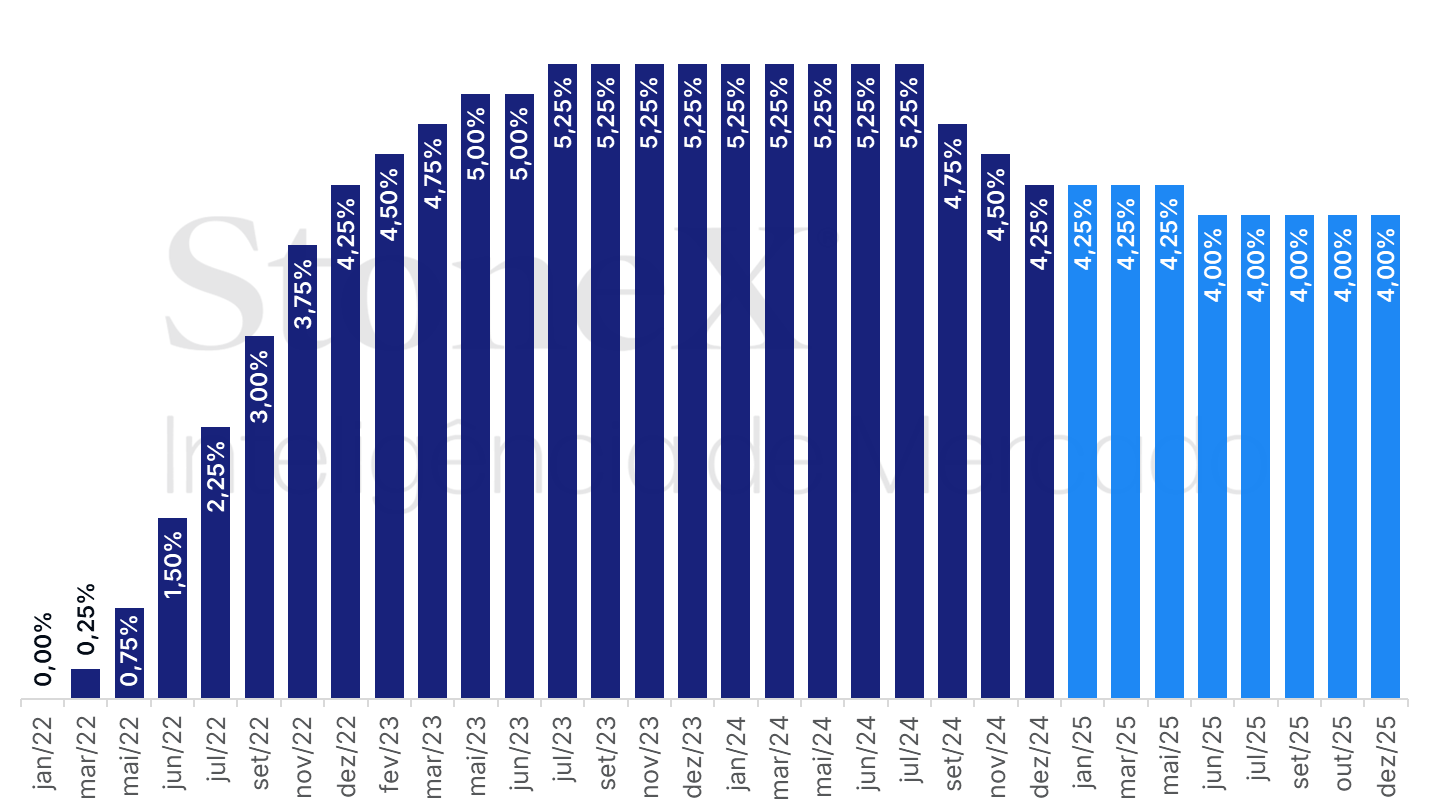

EUA: Histórico e expectativa para a taxa de juros – 3 de janeiro de 2025

Fonte: CME FedWatch Tool. Elaboração: StoneX. Refere-se à aposta com maior probabilidade no mercado futuro de juros na data indicada.

Rendimento do título do tesouro americano de 10 anos (% a.a.)

Fonte: Refinitiv. Elaboração: StoneX.

Dados econômicos na China

Impacto esperado no USDBRL: baixista

A semana também será marcada pela divulgação de importantes indicadores econômicos da China, como Produto Interno Bruto (PIB), taxa de desemprego, balança comercial, produção industrial e vendas no varejo. Ao longo de 2024, os indicadores chineses apresentaram uma desaceleração no ritmo de crescimento econômico do país, com um desempenho mais robusto das exportações e do segmento industrial, porém insuficientes para compensar o enfraquecimento da demanda interna. Preocupado com esse cenário mais adverso, o governo chinês intensificou, a partir de setembro, seus esforços para estimular a economia com o maior pacote de estímulos monetários desde a pandemia de Covid-19, reduzindo taxas de juros, estimulando o financiamento ao consumo e ao investimento e ampliando subsídios às empresas. Em função desses estímulos, a mediana das estimativas para o PIB é de uma alta de 5,0% em 2024, em linha com a meta oficial buscada pelas autoridades do país.

Em tese, a recuperação parcial do crescimento econômico chinês no final do ano tende a favorecer as expectativas para o desempenho futuro do país e, dessa fora, contribui positivamente para o desempenho de moedas de países exportadores de produtos primários, como o real. Entretanto, investidores ainda se mostram preocupados com a extensão dos efeitos dos estímulos recentes e, também, com a possibilidade de impactos negativos de possíveis disputas comerciais com os Estados Unidos, especialmente após a posse do presidente eleito, Donald Trump, em 20 de janeiro.

Expectativas inflacionárias no Brasil

Impacto esperado no USDBRL: altista

Em uma semana de poucos itens na agenda de indicadores econômicos para o Brasil, o foco deve recair sobre a piora recente das expectativas de investidores para inflação, juros e câmbio, o que deve manter pressionado o desempenho do real. Como o IPCA encerrou 2024 com uma alta acumulada de 4,83%, acima do limite de tolerância para a meta de inflação, de 4,50%, o novo presidente do Banco Central, Gabriel Galípolo, publicará a carta aberta ao presidente do Conselho Monetário Nacional, o ministro Fernando Haddad, explicando o descumprimento da meta às 18h00min da sexta-feira 10 de janeiro. A partir de 2025, o regime para a meta de inflação passa a ser contínuo, e Galípolo precisará se justificar novamente caso o IPCA acumulado em 12 meses se mantenha fora do intervalo de tolerância por seis meses seguidos.

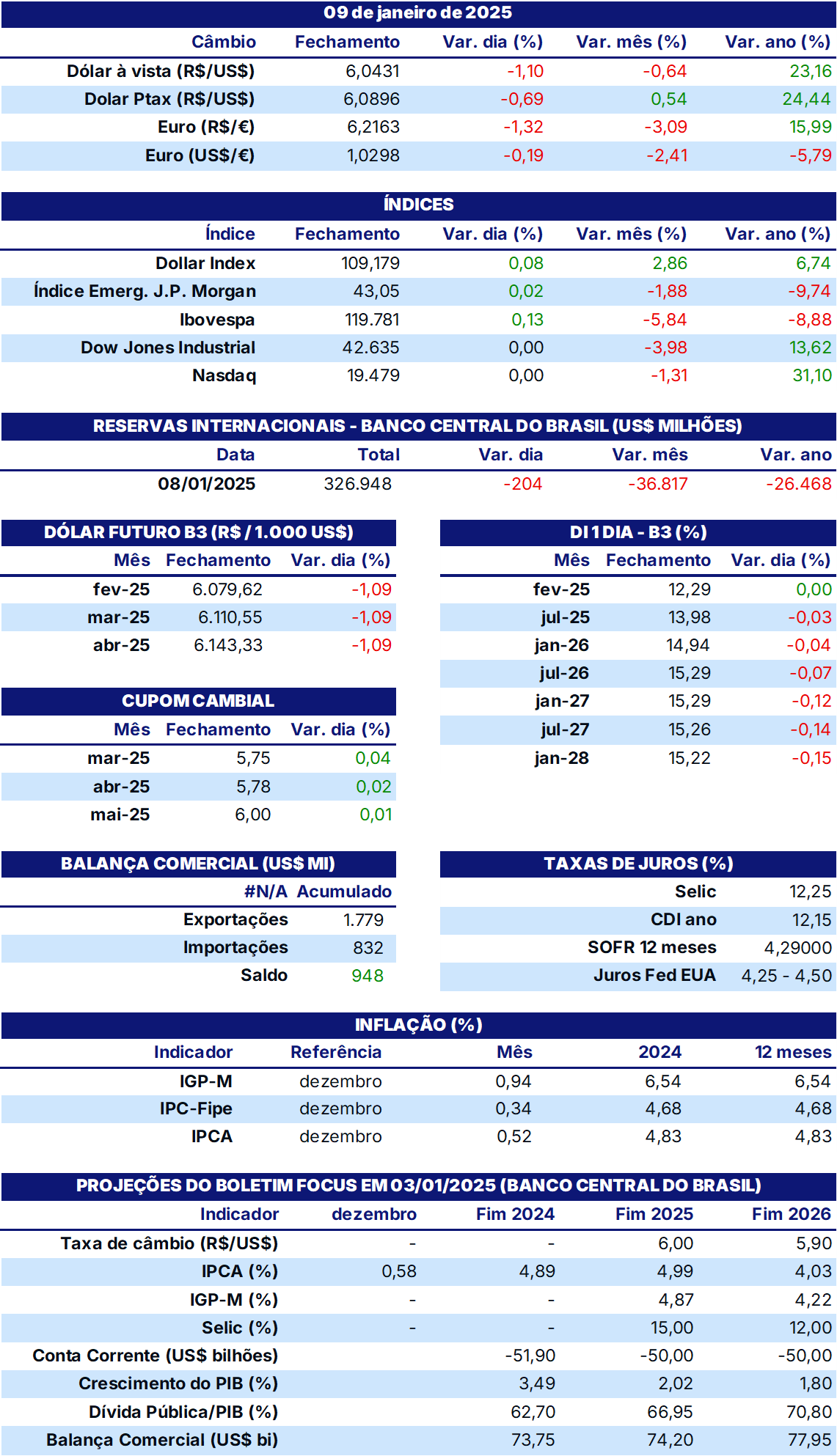

TABELA DE INDICADORES ECONÔMICOS

Fontes: Banco Central do Brasil; B3; IBGE; Fipe; FGV; MDIC; IPEA e StoneX cmdtyView.

Este documento contém opiniões do autor e não necessariamente reflete as estratégias da StoneX. As previsões de mercado são especulativas e podem variar. O investidor é responsável por qualquer decisão baseada neste material. A StoneX só negocia com clientes que atendem aos critérios legais. O aviso legal completo está em https://brasil.stonex.com/aviso-legal/.

É proibida a cópia ou redistribuição deste material sem permissão da StoneX.

© 2025 StoneX Group, Inc.

Descubra mais insights