Panorama de câmbio: principais eventos da semana

- Fatores baixistas

- Possível atenuação do elevado nível de prêmio de risco associado aos ativos domésticos antes da aprovação do pacote fiscal pelo Congresso nos últimos dias de 2024.

- Fatores altistas

- Dados econômicos robustos nos EUA e ata da última decisão de juros do FOMC podem reforçar percepção de resiliência da economia e diminuir apostas por cortes mais rápidos de juros pelo Fed.

- IPCA de dezembro e novos dados de atividade econômica brasileira de novembro podem intensificar temores com riscos inflacionários no país e aumentar exigência por prêmio de riscos para ativos domésticos.

Resumo de câmbio: 2024

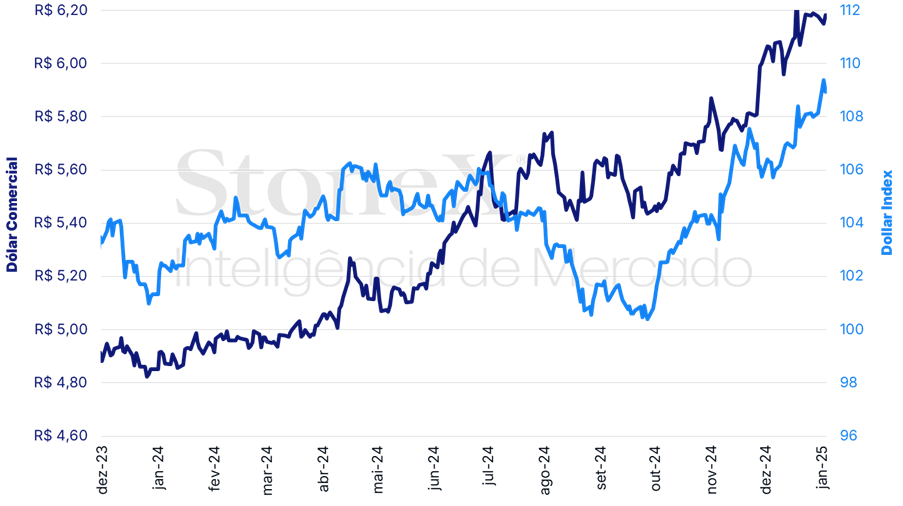

O par real/dólar encerrou 2024 próximo de sua máxima histórica nominal, cotado a R$6,179. No ano, a taxa de câmbio acumulou alta anual expressiva de 27,2% — sendo sua maior variação desde 2020, quando avançou 29% – o que levou o real a figurar entre as moedas que mais se desvalorizaram no último ano. O fortalecimento global da divisa americana, que também registrou avanços de mais de dois dígitos ante os pesos argentino (27,5%), mexicano (21,9%), colombiano (13,7%) e chileno (12,3%), e os receios em relação à sustentabilidade da política fiscal do governo Lula foram os principais fatores contribuindo para esse movimento.

No ano, o dollar index apreciou-se em 6,8%, reaproximando-se de sua máxima em dois anos ao ser negociado a 108,5 pontos. Os dados robustos para o nível de atividade e para o mercado de trabalho dos EUA, sugerindo que o Federal Reserve tenha menos espaço para cortar juros em comparação com outras economias avançadas, têm oferecido suporte para as cotações da moeda americana. Entre seus pares, o iene japonês (10,9%), a coroa sueca (10,3%), o dólar canadense (8,5%) e o franco suíço (7,0%) foram os principais perdedores em 2024.

A trajetória recente de desvalorização da moeda brasileira, exacerbada nos últimos meses após as cotações terem superado o patamar de R$ 6,00, é bastante contrastante com a estabilidade que se observou durante o primeiro trimestre do ano passado. Entre janeiro e março de 2024, a taxa de câmbio do real apresentava sua menor volatilidade histórica, chegando a ser próxima a 6,5% em 30 dias, operando entre R$ 4,85 e R$ 5,03. A relativa constância do par real/dólar era apoiada por dados amplamente superavitários do fluxo comercial e financeiro de câmbio e pela expectativa de redução da taxa de juros da economia americana, em um contexto de desaceleração nos cortes da Selic.

Todavia, as incertezas acerca do atingimento dos objetivos definidos pelo arcabouço fiscal, foram um tema constante ao longo de 2024, elevando o prêmio de risco dos ativos brasileiros, especialmente sobre a taxa de câmbio e os contratos de juros futuros. Apesar das medidas de caráter pontual de corte de gastos anunciadas pela equipe econômica do governo e aprovadas com alguma “desidratação” pelo Congresso, ainda não há clareza por parte do mercado de que o ajuste nas contas públicas é sustentável a longo prazo e tem magnitude suficiente para estabilizar a trajetória da dívida brasileira. A perspectiva de crescimento mais lento em 2025, reduzindo o potencial de arrecadação de impostos, e o patamar mais elevado da Selic, que se encontra em 12,25% a.a. com projeção para encerrar o ano em 14,75% a.a., apontam para persistência de um resultado primário deficitário e um ritmo mais acelerado de crescimento da dívida.

No cenário externo, o descompasso entre as perspectivas de crescimento das potências globais, com sinais de desaceleração na China e União Europeia e desempenho resiliente da economia americana, a escalada dos conflitos no Oriente Médio, e os riscos de uma guerra tarifária proposta pelo presidente-eleito dos EUA, Donald Trump, favoreceram a apreciação do dólar no último ano. Esses fatores devem permanecer no radar no início de 2025 e podem manter a moeda americana apreciada por mais tempo.

Resumo da semana passada

O dólar negociado no mercado interbancário terminou a sessão desta sexta-feira (03) cotado a R$ 6,183, variação de -0,1% na semana, +2,0% no mês e +25,8% no ano. Já o dollar index fechou o pregão desta sexta cotado a 108,92 pontos, ganho semanal de 0,9%, mensal de 2,5% e anual de 7,5%.

Dólar comercial (US$/R$) e Dollar Index (pontos)

Fonte: StoneX cmdtyView. Elaboração: StoneX.

O MAIS IMPORTANTE: Ata de decisão do FOMC e “Payroll”

Impacto esperado no USDBRL: altista

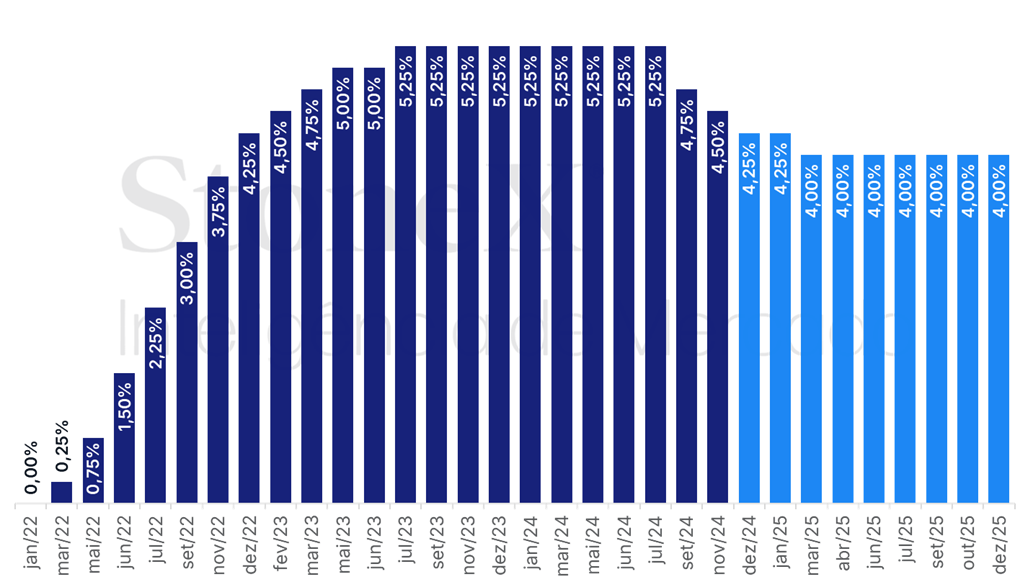

Para parte considerável dos especialistas, o ano se encerra com uma perspectiva majoritariamente otimista para a economia dos Estados Unidos. Ao longo de 2024, o crescimento e a produtividade mantiveram-se relativamente sólidos, o dólar valorizou-se em relação à maioria das moedas globais e a inflação deu seus primeiros sinais de desaceleração, apesar de ainda resiliente. No período, a principal fonte de volatilidade do mercado esteve atrelada às expectativas sobre o início do ciclo de afrouxamento monetário do Federal Reserve (Fed). Contrariando as projeções iniciais, o Fed adotou uma postura mais cautelosa durante o ano, adiando os cortes de juros até surpreender o mercado em setembro com uma redução de 0,50 ponto percentual, motivada por indicadores econômicos substancialmente mais fracos divulgados nas semanas anteriores. Desde então, os dados econômicos indicam um ambiente mais aquecido, com menor probabilidade de enfraquecimento do mercado de trabalho e inflação ainda acima da meta estabelecida pelo Fed. Embora o cenário siga marcado por incertezas relevantes, a solidez subjacente da economia sugere pouco espaço para novas reduções significativas nas taxas de juros, que encerraram o ano com um corte acumulado de 1,00 ponto percentual.

Nesse contexto, um dos destaques da próxima semana é a divulgação da ata da última decisão do Comitê Federal de Mercado Aberto (FOMC), realizada no dia 18 de dezembro. Na reunião, o Federal Reserve optou por reduzir a taxa de juros em 0,25 ponto percentual, fixando-a na faixa de 4,25% a 4,50% ao ano. Apesar da nova redução, a autoridade monetária sinalizou uma pausa no ciclo de afrouxamento, deixando em aberto os próximos passos do comitê. A ata ganha relevância especialmente por revelar como se deram as discussões que culminaram no corte, já que as Projeções Econômicas Sumarizadas, divulgadas junto com o comunicado, indicaram dissenso entre os dirigentes. A decisão foi mais apertada do que o normal, tendo em vista que quatro participantes votaram pela manutenção dos juros, fato incomum e que mostra divergência no colegiado. Nesse contexto, o mercado deverá permanecer atento para entender os argumentos apresentados por aqueles que se opuseram à decisão, além de buscar pistas sobre os critérios que poderiam guiar futuras decisões de cortes. Outro ponto de interesse é a visão do comitê sobre os possíveis impactos econômicos do novo governo de Donald Trump, que assumirá a Casa Branca em 20 de janeiro. Durante a entrevista coletiva após a reunião, o presidente do Fed, Jerome Powell, reconheceu que os formuladores de política monetária começaram a avaliar preliminarmente os possíveis efeitos das políticas propostas pelo presidente eleito, como o aumento de tarifas, cortes de impostos e mudanças nas políticas migratórias.

Por fim, a próxima semana é comumente conhecida como a “semana do mercado de trabalho”, período em que são divulgados os principais indicadores de emprego nos Estados Unidos. O destaque ficará por conta do Relatório de Situação de Emprego, o “Payroll”, referente ao mês de dezembro. As projeções medianas apontam para a criação de aproximadamente 150 mil novas vagas, estendendo o ritmo aquecido observado em novembro, quando foram gerados 227 mil postos de trabalho. Desde então, indicadores preliminares sugerem que o mercado de trabalho continua a se fortalecer, com possível impacto adicional de contratações sazonais típicas do final do ano, sobretudo em setores como varejo e serviços. Durante a coletiva de imprensa após a decisão de juros de dezembro, o presidente do Federal Reserve, Jerome Powell, classificou a redução da taxa como “uma decisão mais difícil”, explicando que o corte foi considerado “a melhor forma de atender aos dois objetivos: emprego e inflação”. Nesse cenário, os dados do mercado de trabalho permanecem no centro das atenções para os investidores, que buscam ajustar suas expectativas quanto à trajetória dos juros no país. A divulgação de números mais robustos tende a reduzir a perspectiva de cortes mais acelerados, o que, por sua vez, tende a elevar os rendimentos dos títulos do Tesouro e a fortalecer o dólar.

EUA: Histórico e expectativa para a taxa de juros – 13 de dezembro de 2024

Fonte: CME FedWatch Tool. Elaboração: StoneX. Refere-se à aposta com maior probabilidade no mercado futuro de juros na data indicada.

IPCA e indicadores de atividade econômica no Brasil

Impacto esperado no USDBRL: altista

No Brasil, a principal divulgação da semana deve ser a do índice de Preços ao Consumidor Amplo (IPCA) de dezembro, que consolida a taxa de inflação oficial para o ano de 2024. A última divulgação do Boletim Focus para o indicador mostra que a aceleração dos preços deve se consolidar na faixa de 0,59% na comparação mensal em dezembro, fechando 2024 em 4,90%, acima do teto da meta, de 4,5%. Se confirmada, a extrapolação da meta obriga o presidente do BC, Gabriel Galípolo, a enviar carta à Fazenda para explicar o descumprimento do objetivo. Na composição do índice, os preços de alimentos e serviços devem responder por parcela expressiva do avanço mensal, em parte refletindo a atividade econômica aquecida no final do ano e a recente desvalorização do real. Em contrapartida, aguarda-se algum alívio nos preços de eletricidade: após a vigência da bandeira amarela em novembro, a melhora significativa das condições de geração de energia, impulsionada pelo aumento das chuvas, permitiu a adoção da bandeira verde em dezembro.

Além do IPCA, o IBGE também divulgará, na próxima semana, os dados de produção industrial e de vendas do varejo referentes a novembro. Caso reforcem a percepção de resiliência da economia brasileira, esses indicadores podem aumentar as preocupações com o risco de uma inflação mais persistente, diante de um cenário de demanda interna fortalecida.

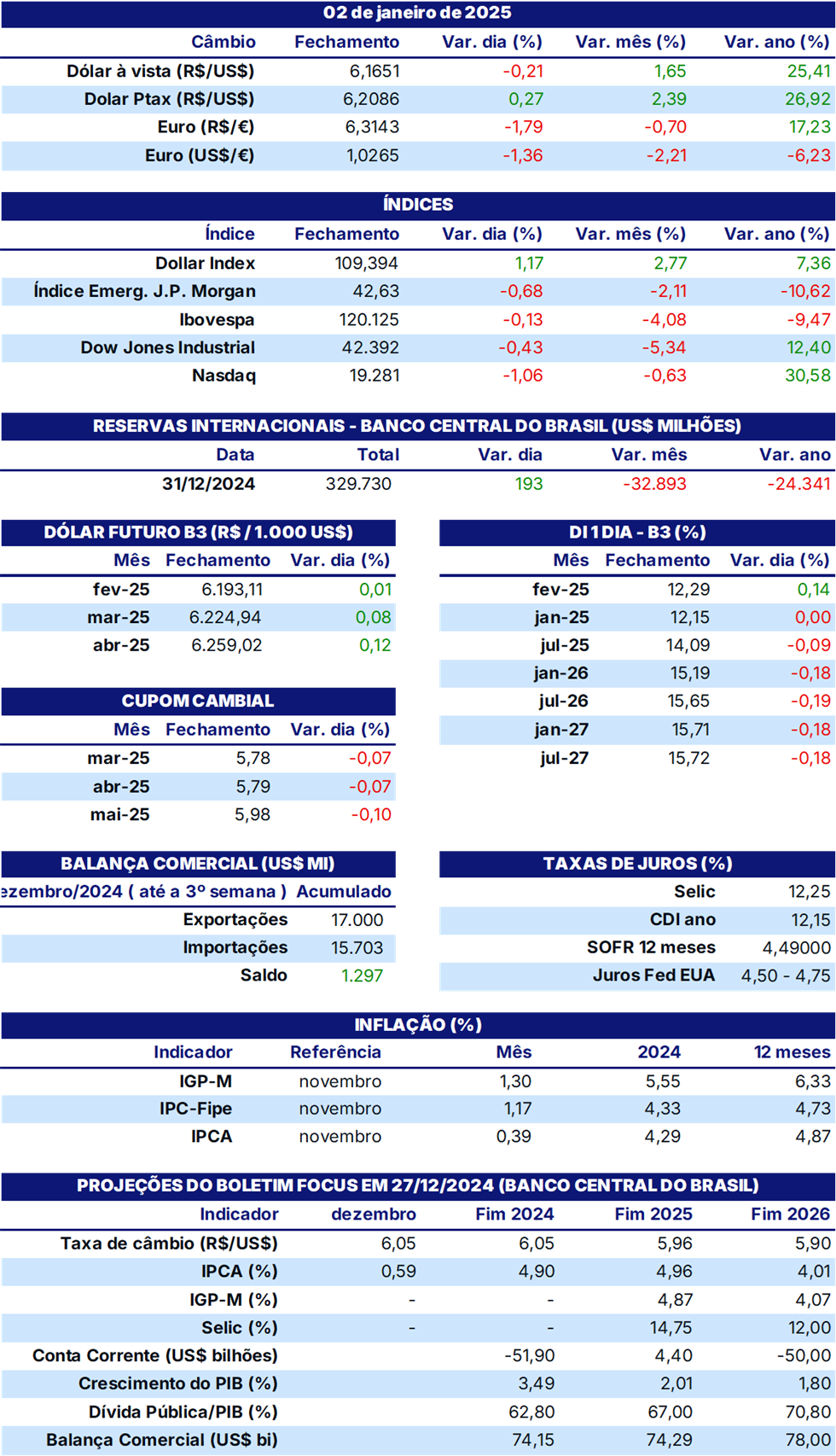

TABELA DE INDICADORES ECONÔMICOS

Fontes: Banco Central do Brasil; B3; IBGE; Fipe; FGV; MDIC; IPEA e StoneX cmdtyView.

Este documento contém opiniões do autor e não necessariamente reflete as estratégias da StoneX. As previsões de mercado são especulativas e podem variar. O investidor é responsável por qualquer decisão baseada neste material. A StoneX só negocia com clientes que atendem aos critérios legais. O aviso legal completo está em https://brasil.stonex.com/aviso-legal/.

É proibida a cópia ou redistribuição deste material sem permissão da StoneX.

© 2025 StoneX Group, Inc.

Descubra mais insights