Panorama de câmbio: principais eventos da semana

- Fatores baixistas

- Copom deve acelerar seu ritmo de altas para a taxa básica de juros (Selic), o que deve reforçar a perspectiva de juros mais altos por mais tempo e favorecer a atração de investimentos estrangeiros, fortalecendo o real.

- Nova alta anual do IPCA contribui para consolidar expectativas inflacionárias mais altas, o que deve reforçar a perspectiva de juros mais altos por mais tempo e favorecer a atração de investimentos estrangeiros, fortalecendo o real.

- Fatores altistas

- Nova leitura mais aquecida para o CPI americano deve reforçar uma percepção de que o Federal Reserve será cauteloso em seu ciclo de cortes de juros, o que favorece a rentabilidade de títulos denominados em dólar e contribui para o fortalecimento global da moeda.

Resumo da semana passada

A semana foi marcada pela volatilidade no mercado de moedas após a divulgação de dados econômicos mistos para os EUA, sem alterar as percepções de que o Federal Reserve deve cortar juros na decisão deste mês. No Brasil, investidores acompanharam notícias sobre a tramitação do pacote de medidas econômicas do governo no Congresso Nacional.

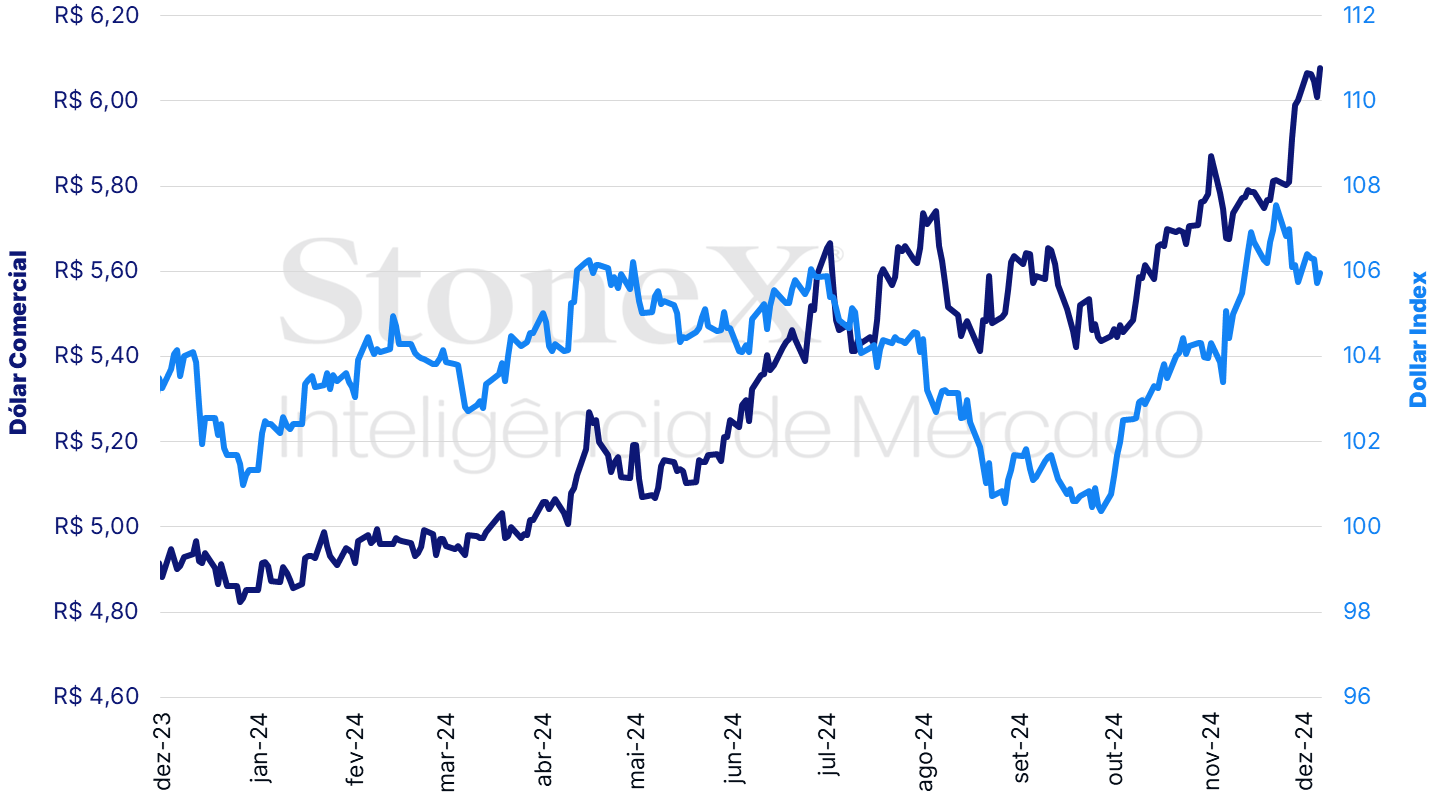

O dólar negociado no mercado interbancário terminou a sessão desta sexta-feira (06) cotado a R$ 6,077, ganho semanal de 1,26%, mensal de 1,26% e anual de 25,5%. Já o dollar index fechou o pregão desta sexta cotado a 106,0 pontos, variação de +0,2% na semana, +0,2% no mês e de +4,6% no ano.

Dólar comercial (US$/R$) e Dollar Index (pontos)

Fonte: StoneX cmdtyView. Elaboração: StoneX.

O MAIS IMPORTANTE: IPCA e decisão de política monetária do Copom

Impacto esperado no USDBRL: baixista

A piora recente dos ativos brasileiros, como da taxa de câmbio do real e da taxa dos contratos futuros de juros (DI), reflete em maior medida expectativas pessimistas para a evolução macroeconômica do país do que seu desempenho recente, que piorou apenas levemente em relação ao começo do ano. Há uma séria crise de credibilidade da condução da política fiscal brasileira junto a investidores, que antecipam maior estímulo dos gastos públicos à demanda do país e que, por consequência, apresenta riscos de acelerar a inflação e piorar a trajetória de endividamento do país.

Esse cenário torna mais desafiadora a atuação do Comitê de Política Monetária (Copom) do Banco Central (BC), que enfrenta um balanço de riscos inflacionários mais assimétrico e com maior viés de alta do que há alguns meses. O processo contínuo de aumento das expectativas de inflação para prazos mais longos indica ao Comitê que é necessário um aperto monetário maior e mais prolongado para garantir a estabilidade de preços no Brasil. Nesse sentido, a divulgação do Índice Nacional de Preços ao Consumidor Amplo (IPCA) de novembro deve contribuir para consolidar expectativas inflacionárias mais alta, visto que a mediana das projeções aponta uma queda da sua alta mensal para cerca de 0,35%, porém uma aceleração do seu aumento anual para cerca de 4,85%.

Além disso, o desempenho da atividade econômica e do mercado de trabalho continuam superando as estimativas, o que aumentas as chances de maiores pressões inflacionárias por conta da demanda aquecida. Adicionalmente, a própria desvalorização do real, que acumulou enfraquecimento de 10,1% entre outubro e novembro e de 23,7% entre janeiro e novembro, também pode pressionar o nível de preços ao causar rápida elevação dos custos de bens e serviços importados. Por fim, o cenário externo também se mostra mais desafiador, com uma perspectiva de juros americanos maiores do que se antecipava e de fortalecimento global do dólar.

A maior parte das apostas no mercado futuro de Copom e a mediana das projeções do boletim Focus das antecipa que o Copom aumentará a taxa básica de juros (Selic) de 11,25% a.a. para 12,00% a.a., e há parcela relevante que aposta em uma elevação ainda maior, de 1,00 p.p. Independentemente do tamanho da alta, parece certo que o Copom vai promover um ciclo de alta de juros maior e mais longo do que se imaginava, e que o tom do comunicado deve ser firme sobre os riscos de piora prolongada para as expectativas de câmbio e juros no país. Esta perspectiva de aperto monetário mais rígido para os próximos meses, por sua vez, pode favorecer a expectativa de rentabilidade de títulos domésticos e contribuir para a atração de investimentos estrangeiros, fortalecendo o real.

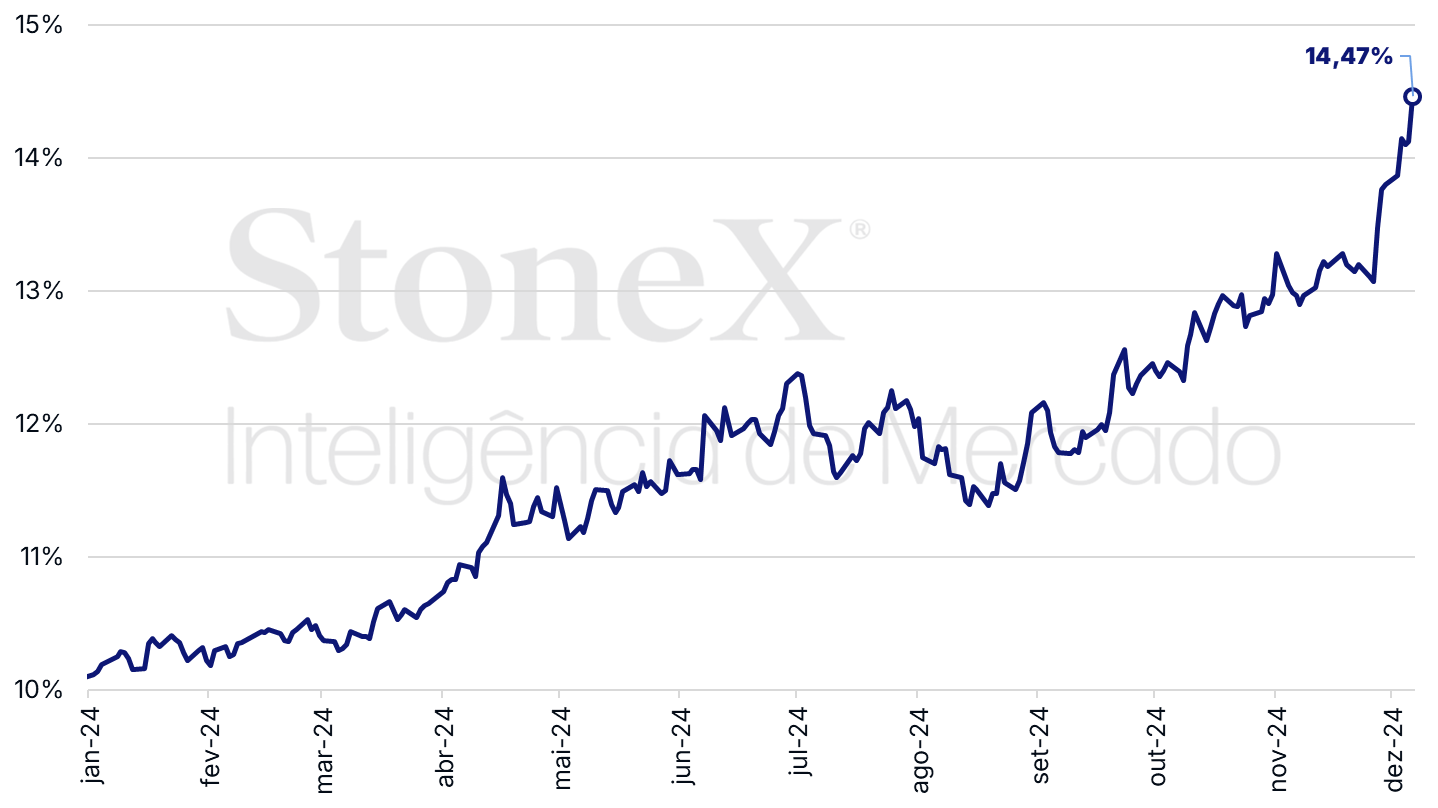

Brasil: taxa dos contratos de Depósito Interfinanceiro (DI) para janeiro de 2029 (% a.a.)

Fonte: Refinitiv. Elaboração: StoneX.

CPI americano

Impacto esperado no USDBRL: altista

O Índice de Preços ao Consumidor (CPI) deve apresentar mais uma leitura aquecida em novembro, com a mediana das estimativas apontando para uma quarta alta consecutiva de 0,3% em seu núcleo, que exclui os voláteis componentes de alimentação e energia. Tal resultado manteria o avanço anual em 3,3% pelo terceiro mês seguido, sugerindo que a inflação nos EUA estacionou em um patamar distante da meta buscada pelo Federal Reserve, de 2% anuais. Assim, a divulgação do CPI deve reforçar a percepção de que os riscos inflacionários estão maiores do que o Fed antecipou ao começar seu ciclo de cortes de juros, em setembro, e que provavelmente será preciso um aperto monetário mais prolongado para garantir a estabilização de preços no país.

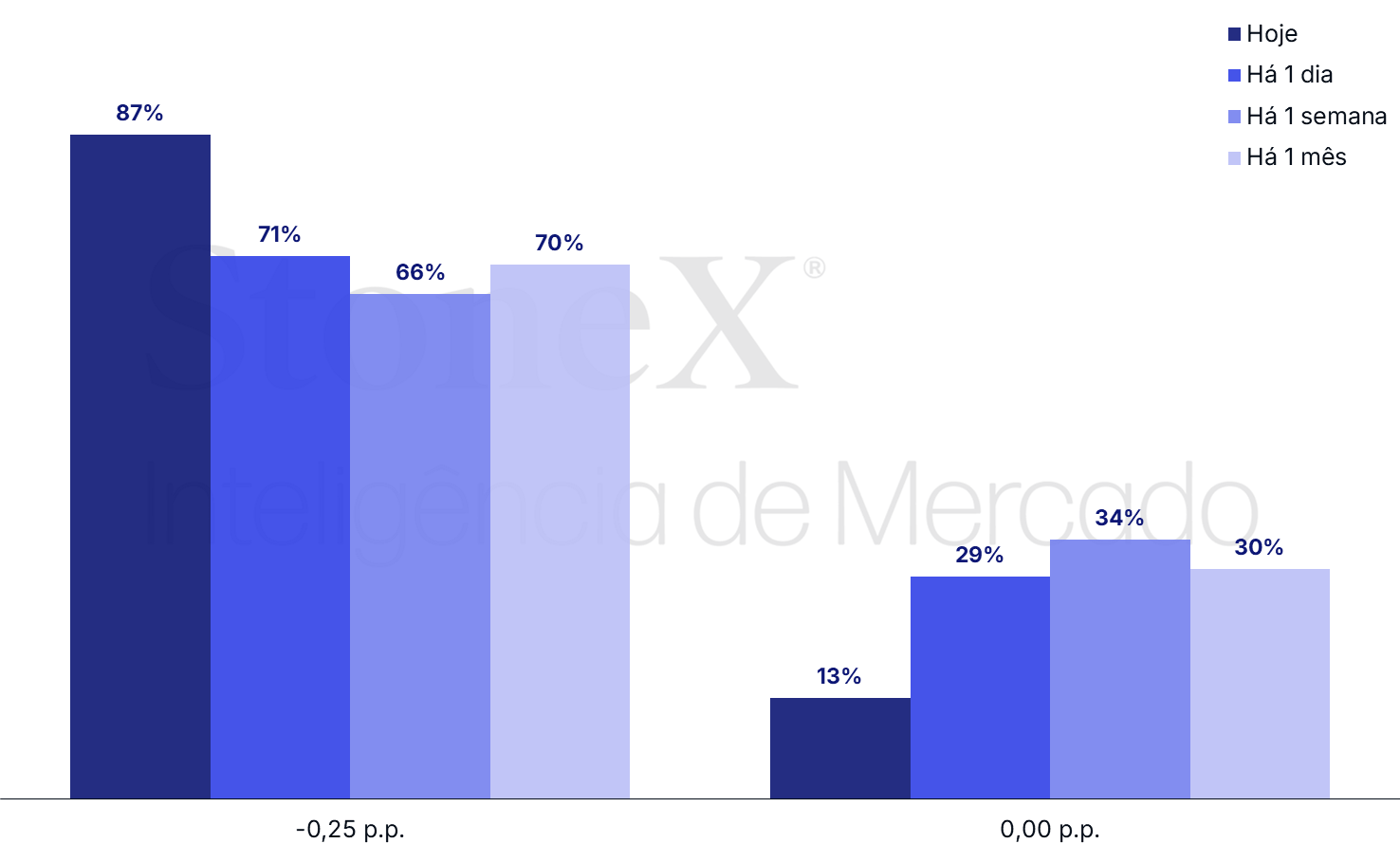

Este cenário é condizente com os comentários recentes de autoridades do Comitê Federal de Mercado Aberto (FOMC) do Federal Reserve, que têm argumentado que não há urgência para o FOMC reduzir juros, pois os riscos de uma desaceleração abrupta da atividade econômica diminuíram e estão em maior equilíbrio em relação aos riscos de uma inflação mais persistente nos EUA. Além disso, os dados mais recentes para os EUA apontam, de maneira geral, para uma economia mais aquecida, o que reforça a percepção de que o Fed irá ser paciente e gradual em seu ciclo de cortes de juros. A maioria das apostas para a reunião de 18 de dezembro ainda antecipa um corte de 0,25 ponto percentual. Contudo, diante da economia em expansão, da inflação acima da meta e da incerteza associada às medidas econômicas do novo governo de Donald Trump, o panorama para novas reduções em 2025 permanece incerto.

Apostas para a decisão de juros do Federal Reserve de 18 de dezembro

Fonte: CME FedWatch Tool. Elaboração: StoneX. Probabilidades no mercado futuro de juros com referência a 06 de dezembro de 2024.

Tramitação do pacote de medidas econômicas

Impacto esperado no USDBRL: indefinido

No Brasil, os investidores devem continuar atentos às movimentações relacionadas ao pacote fiscal anunciado pela equipe econômica do governo federal no final do mês passado. Após a aprovação do regime de urgência para duas propostas do pacote na semana passada, a Câmara dos Deputados deve definir os responsáveis pela relatoria dos textos. Apesar dos avanços no Congresso visando acelerar o processo, persiste uma percepção de risco quanto à aceitação mais ampla das medidas entre os parlamentares. O regime de urgência foi aprovado por 260 votos a favor, apenas um pouco acima dos 257 votos exigidos, e o calendário limita o tempo hábil para que as medidas avancem significativamente ainda este ano, considerando que o recesso parlamentar ocorre entre 23 de dezembro e 02 de fevereiro.

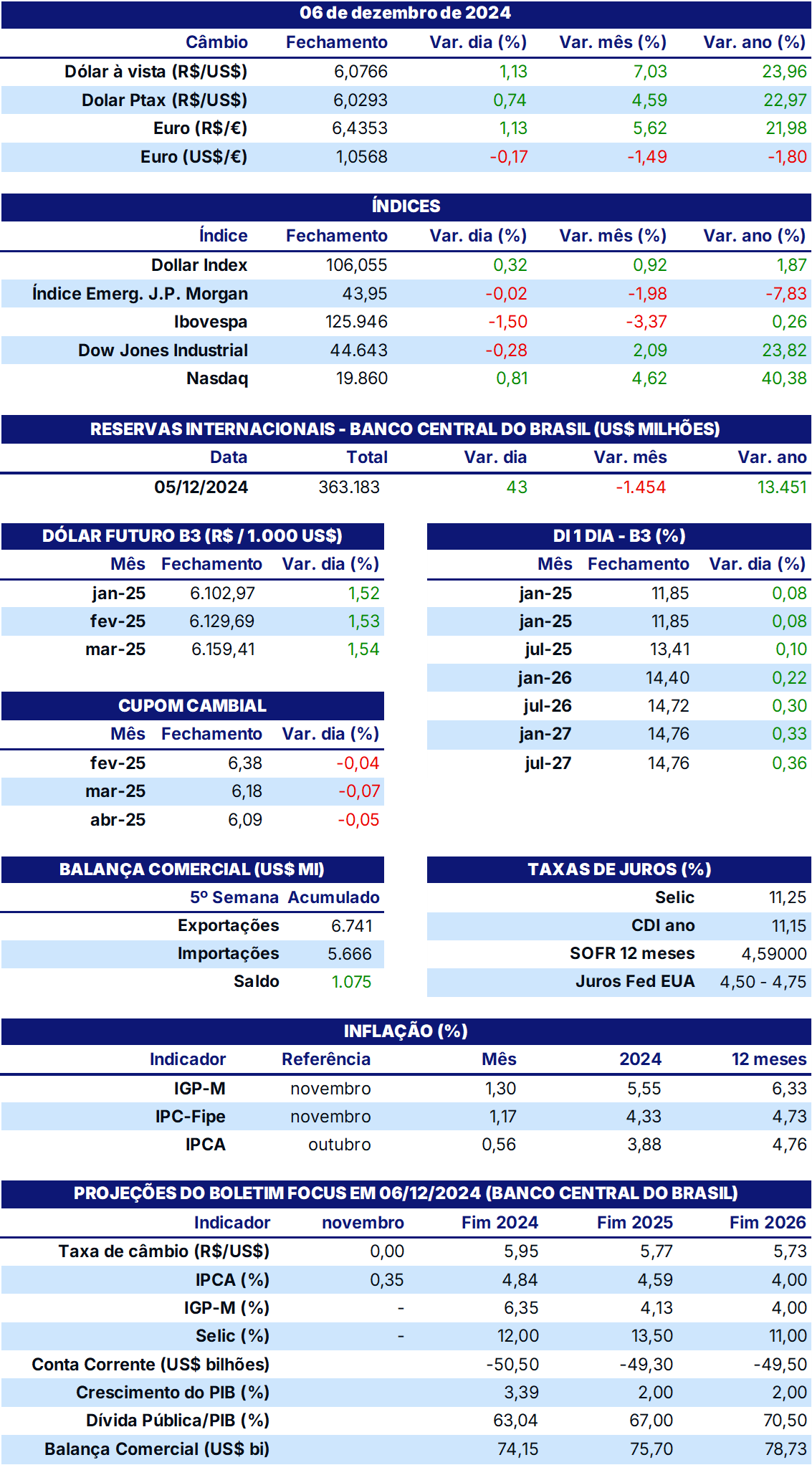

TABELA DE INDICADORES ECONÔMICOS

Fontes: Banco Central do Brasil; B3; IBGE; Fipe; FGV; MDIC; IPEA e StoneX cmdtyView.

Este documento contém opiniões do autor e não necessariamente reflete as estratégias da StoneX. As previsões de mercado são especulativas e podem variar. O investidor é responsável por qualquer decisão baseada neste material. A StoneX só negocia com clientes que atendem aos critérios legais. O aviso legal completo está em https://brasil.stonex.com/aviso-legal/.

É proibida a cópia ou redistribuição deste material sem permissão da StoneX.

© 2024 StoneX Group, Inc.

Descubra mais insights