Panorama de câmbio: principais eventos da semana

- Fatores baixistas

- Nova leitura aquecida para PIB brasileiro deve reforçar a perspectiva de um ciclo rígido de altas para a taxa Selic e favorecer a atração de investimentos estrangeiros, fortalecendo o real.

- Indicação para as diretorias do Banco Central pode ajudar a reduzir receios de mudanças na política monetária brasileira, ampliando a credibilidade da instituição e aliviando parcialmente a percepção de riscos para ativos brasileiros.

- Fatores altistas

- Crise de credibilidade da política fiscal brasileira deve manter as exigências de prêmio de risco de investidores elevadas, contribuindo para um enfraquecimento do real.

- Dados mais aquecidos para o mercado de trabalho americano devem reforçar uma percepção de que o Federal Reserve será cauteloso em seu ciclo de cortes de juros, o que favorece a rentabilidade de títulos denominados em dólar e contribui para o fortalecimento global da moeda.

Resumo da semana passada

A semana foi marcada pela reação negativa de investidores à divulgação das aguardadas medidas econômicas para ajuste fiscal do governo brasileiro, o que resultou em uma forte desvalorização do real e levou a taxa de câmbio aos seus maiores valores da história. No exterior, a moeda americana voltou a enfraquecer após oito semanas seguidas de ganhos, em um movimento de realização de lucros por investidores.

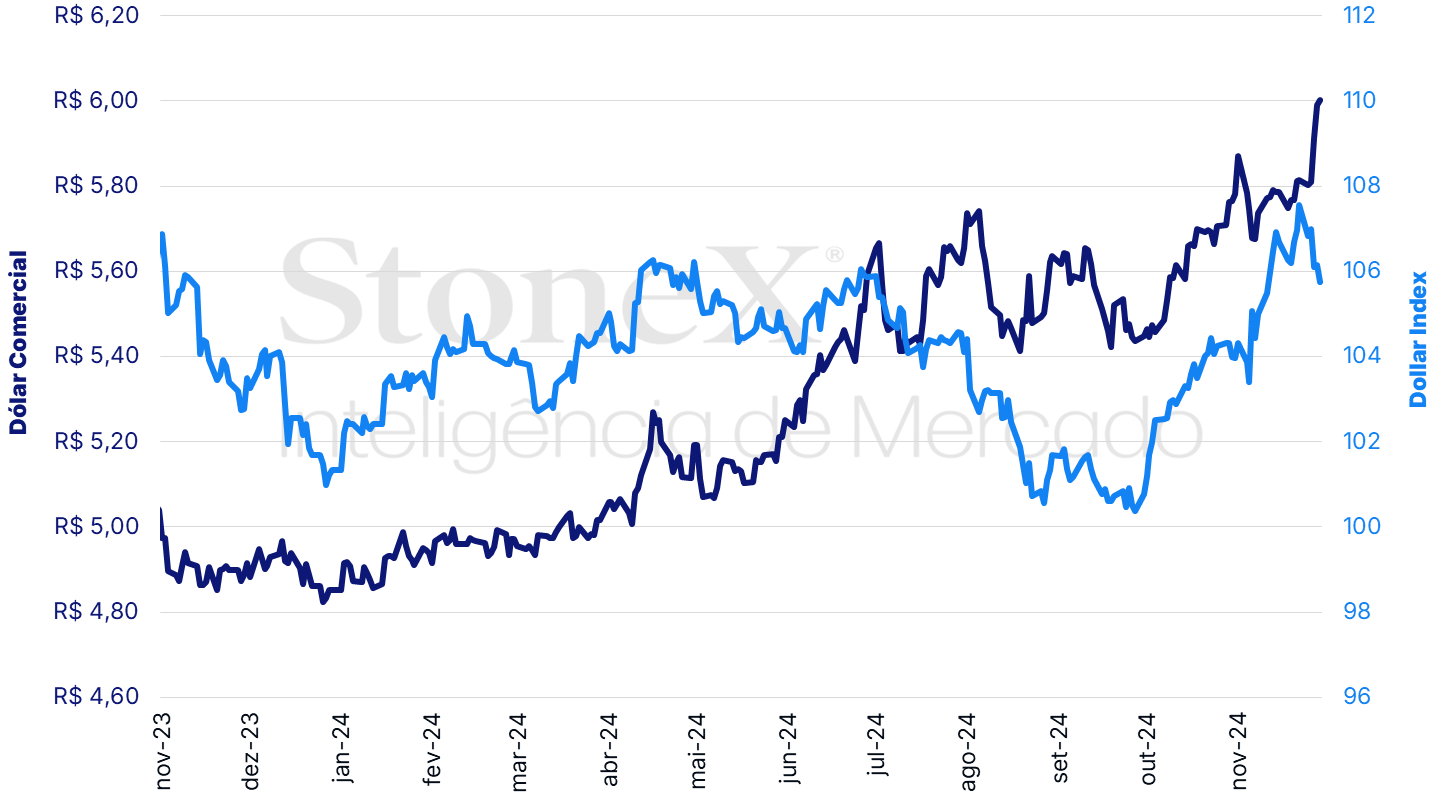

O dólar negociado no mercado interbancário terminou a sessão desta sexta-feira (29) cotado a R$ 6,001, ganho semanal de 3,2%, mensal de 3,8% e anual de 23,7%. Já o dollar index fechou o pregão desta sexta cotado a 10 pontos, variação de -1,7% na semana, +1,7% no mês e de +4,3% no ano.

Dólar comercial (US$/R$) e Dollar Index (pontos)

Fonte: StoneX cmdtyView. Elaboração: StoneX.

O MAIS IMPORTANTE: Profunda crise de credibilidade do governo

Impacto esperado no USDBRL: altista

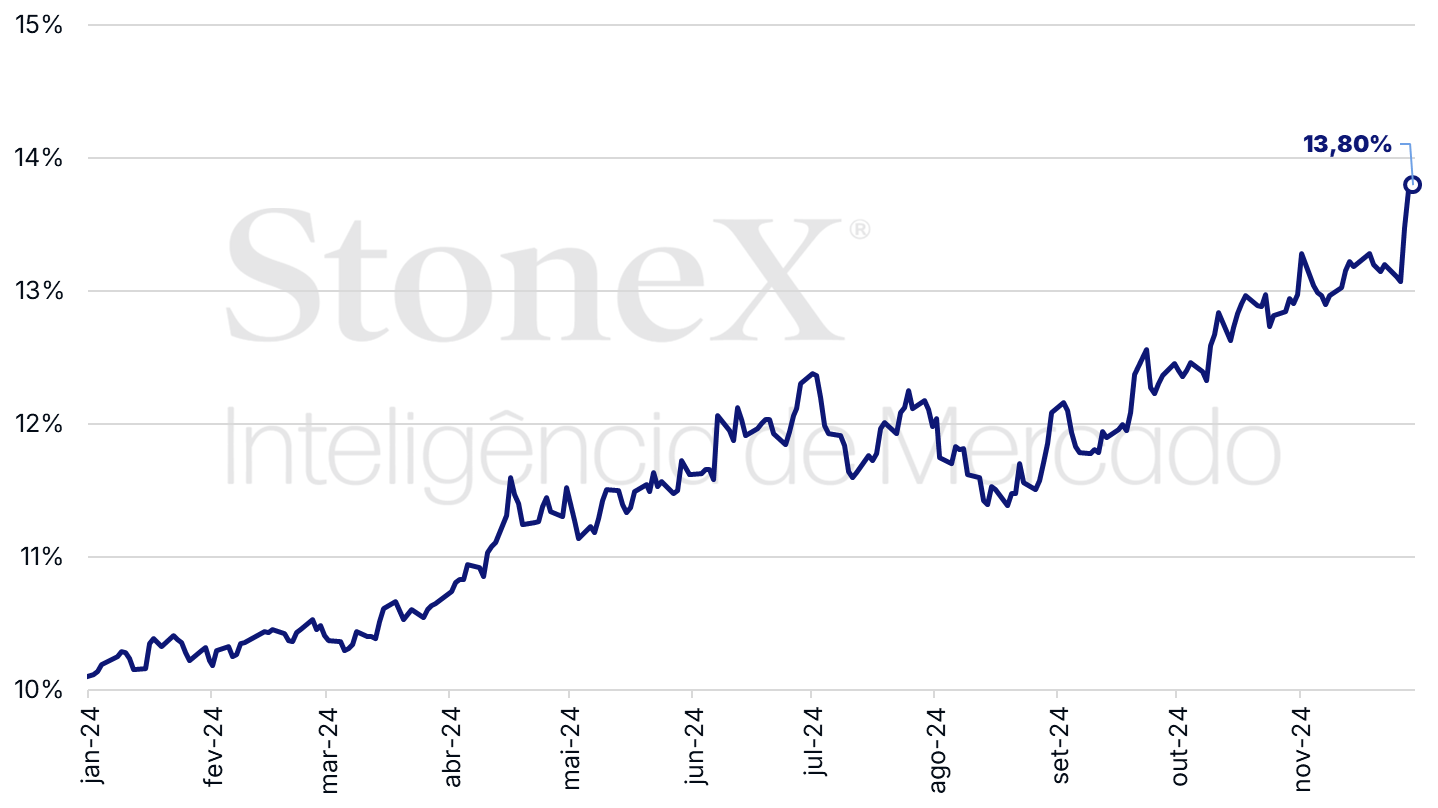

Após cinco semanas de indefinição, a divulgação do pacote de medidas para redução dos gastos públicos aprofundou a crise de credibilidade da condução da política fiscal brasileira junto a investidores e elevou sensivelmente a exigência de prêmios de riscos, o que levou, na sexta passada (29), a taxa de câmbio do real e as taxas dos contratos futuros de juros (DI) aos piores patamares das últimas décadas.

A inesperada inclusão da isenção do Imposto de Renda para pessoas físicas com salários de até R$ 5 mil causou má-impressão e reforçou as leituras de que o Palácio do Planalto demonstra pouca urgência, pouca importância e pouca vontade política para a necessidade de ajustes estruturais dos gastos públicos. Isto ocorreu, em primeiro lugar, pela impressão de que não era necessário misturar um tema de renúncia fiscal com um pacote que prometiam ser estritamente para conter gastos, visto que será enviada em projeto de lei em separado ao Congresso. Adicionalmente, o projeto gera desnecessariamente receios de que o desempenho das contas públicas pode piorar com a perda de receita do imposto, visto que os parlamentares podem modificar ou rejeitar as medidas propostas pelo Executivo para compensação arrecadatória, em particular o aumento da carga tributária sobre os chamados "super-ricos", ou seja, a tributação mínima de 10% de Imposto de Renda para aqueles com ganhos mensais superiores a R$ 50 mil. Além disso, o projeto de reforma do Imposto de Renda agrava ainda mais as expectativas inflacionárias para o Brasil. Mesmo sob um ponto de vista mais otimista de que essa reforma seja neutra em termos de impactos para a arrecadação federal, ela não é neutra em termos de impactos para a demanda, pois aumenta a renda disponível da parcela da população com maior propensão ao consumo, que são as famílias com rendimentos mensais de até R$ 5 mil. Consequentemente, ela tende a ampliar o consumo e pode representar um fator de risco adicional de pressão sobre a inflação por conta de uma demanda mais aquecida.

Há ainda, temores de que as medidas de redução de despesas resultem em uma economia menor que a estimada pelo Palácio do Planalto, que calculou um impacto de R$ 71,9 bilhões em 2025 e 2026 e de R$ 327 bilhões entre 2025 e 2030. Por fim, existem receios políticos para as medidas propostas. Sua aprovação em 2024 é improvável, visto que serão enviadas ao Congresso Nacional a menos de um mês para o início do recesso parlamentar e com uma agenda carregada de votações para o período. Adicionalmente, as medidas sugeridas pelo Executivo podem ser modificadas durante seu trâmite Legislativo, onde o governo não possui maioria nem na Câmara dos Deputados e nem no Senado Federal.

Desta forma, a percepção de riscos fiscais para ativos brasileiros e, consequentemente, a exigência de prêmios de riscos por investidores devem permanecer elevadas nesta semana, ampliando a volatilidade e prejudicando o desempenho da taxa de câmbio do real e da taxa dos contratos futuros de juros (DI).

Brasil: taxa dos contratos de Depósito Interfinanceiro (DI) para janeiro de 2029 (% a.a.)

Fonte: Refinitiv. Elaboração: StoneX.

Payroll e expectativa para os juros americanos

Impacto esperado no USDBRL: altista

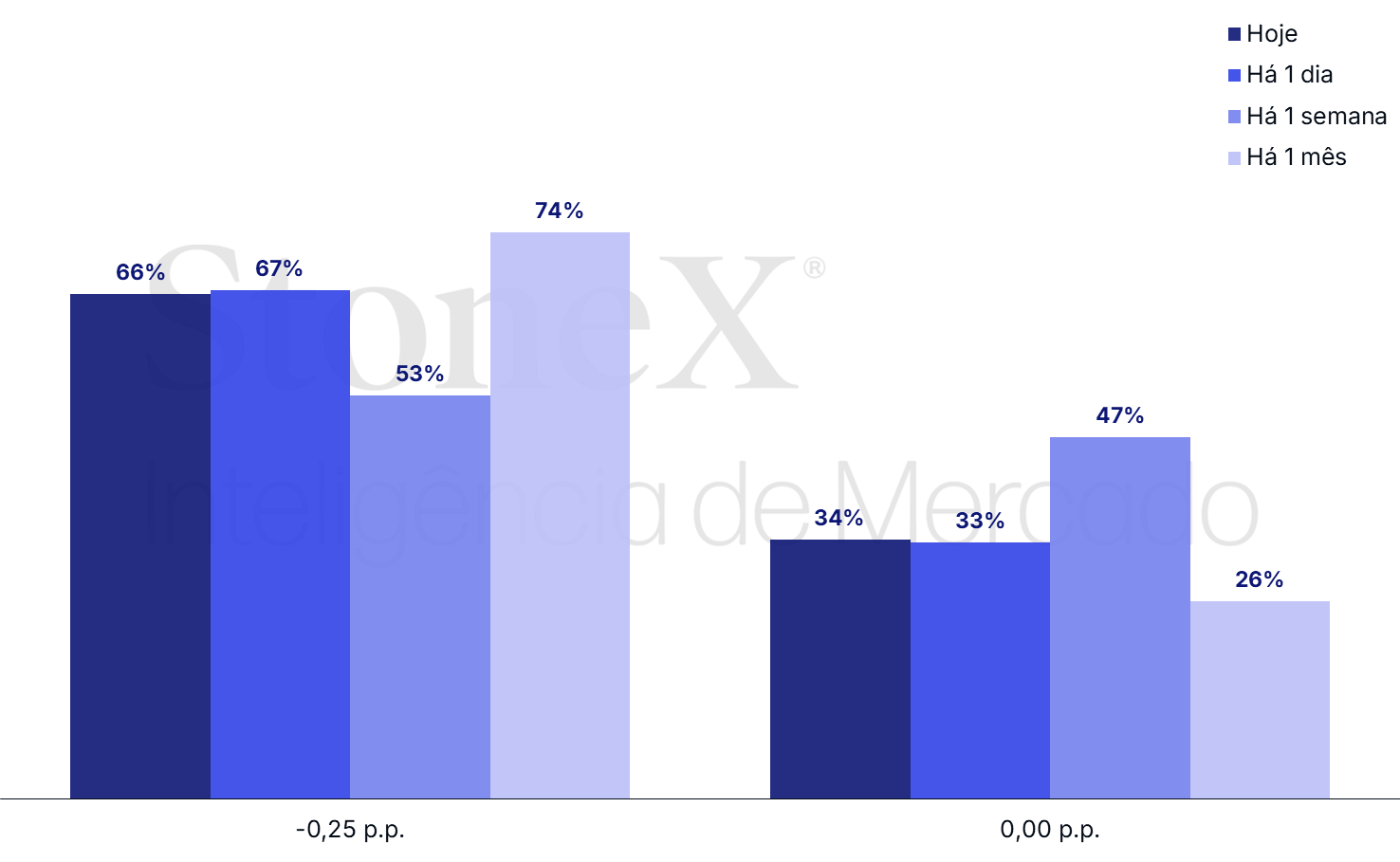

Nas últimas semanas, aumentaram as apostas que acreditam que o Federal Reserve manterá sua taxa de juros estável em dezembro, embora as apostas para um corte de 0,25 p.p. ainda apresentem leve maioria. A decisão do Fed também deve levar em conta a divulgação do Relatório da Situação de Emprego de novembro, nesta sexta, (06) e do Índice de Preços ao Consumidor, no dia 11. A mediana das estimativas aponta para uma geração líquida de 183 mil empregos nos EUA em novembro, em linha com outros indicadores econômicos mais aquecidos. Adicionalmente, é esperado que o saldo de outubro seja revisado para cima, em função da taxa de resposta incomumente baixa das empresas à pesquisa em outubro, de 47,4%, a menor desde janeiro de 1991 (42,6%). Se confirmada essa projeção, ela reforçaria a leitura de investidores de que o banco central americano deve ser reduzir sua taxa de juros de forma lenta e gradual, o que impulsiona os rendimentos dos títulos do Tesouro americano e beneficia o desempenho do dólar.

Apostas para a decisão de juros do Federal Reserve de 18 de dezembro

Fonte: CME FedWatch Tool. Elaboração: StoneX. Probabilidades no mercado futuro de juros com referência a 29 de novembro de 2024.

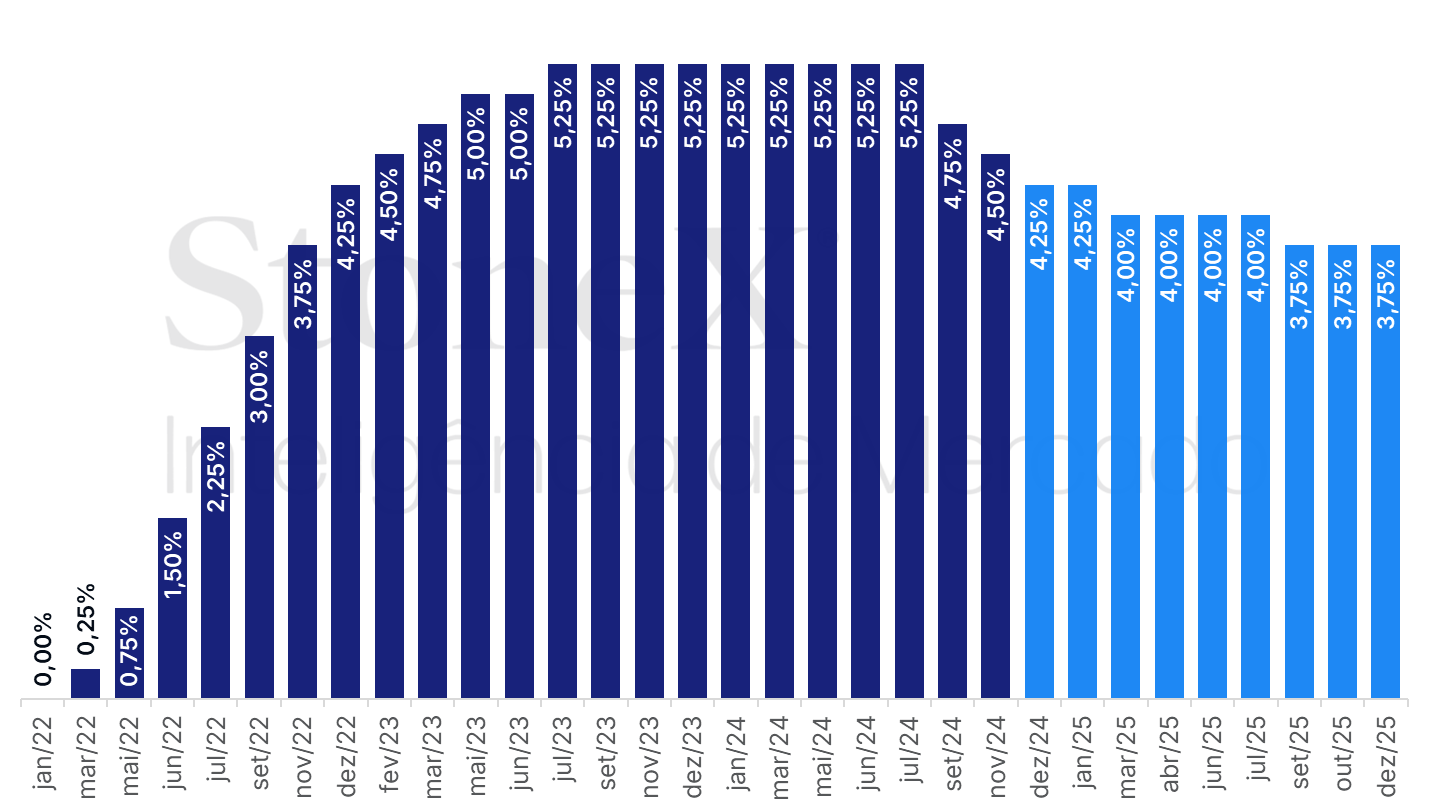

EUA: Histórico e expectativa para a taxa de juros – 29 de novembro de 2024

Fonte: CME FedWatch Tool. Elaboração: StoneX. Refere-se à aposta com maior probabilidade no mercado futuro de juros na data indicada.

PIB do terceiro trimestre

Impacto esperado no USDBRL: baixista

A mediana das estimativas para o Produto Interno Bruto (PIB) brasileiro no terceiro trimestre aponta para crescimento de 0,7% em relação ao trimestre anterior e de 3,9% na comparação anual, o que marcaria três trimestres consecutivos de expansão. Caso a projeção se confirme, o resultado reforçará a percepção de solidez da economia nacional, evidenciado pelo desempenho melhor que o antecipado tanto do crescimento como da queda da taxa de desemprego. Esse dinamismo da atividade produtiva e do mercado de trabalho constituem um fator de alerta para o Banco Central em função da possibilidade de maiores pressões sobre os preços por conta da demanda mais aquecida, o que, por sua vez, contribui para um balanço de riscos “desconfortável”, assimétrico e com viés de alta. Tal cenário contribui para manter as expectativas inflacionárias mais altas no Brasil e, consequentemente, ajuda a consolidar as apostas de um aumento mais firme da taxa básica de juros (Selic) na próxima decisão do Comitê de Política Monetária (Copom), em 10 de dezembro. Isto, por sua vez, favorece a expectativa de rentabilidade de títulos domésticos e contribui para a atração de investimentos estrangeiros, fortalecendo o real.

Novos diretores do BC

Impacto esperado no USDBRL: baixista

Na última sexta-feira (29), o Banco Central (BC) divulgou os nomes dos indicados pelo presidente da República, Luiz Inácio Lula da Silva, para ocuparem as três vagas de diretoria da autarquia a partir do ano que vem. Entre os indicados está Nilton José Schneider David, chefe de operações de tesouraria do Bradesco, indicado para o posto de diretor de Política Monetária no lugar de Gabriel Galípolo, que assume a presidência do BC. A indicação deve ajudar a reduzir preocupações de uma possível alteração na política monetária da instituição a partir de 2025, visto que Nilton possui um perfil mais ortodoxo, com décadas de experiência no mercado financeiro, carreira internacional e bom trânsito entre os investidores. No dia anterior (28), o presidente do Senado Federal, Rodrigo Pacheco (PSD-MG), afirmou que o Senado fará um esforço concentrado para votação de matérias nas últimas três semanas antes do recesso parlamentar, incluindo-se a apreciação das indicações para o Banco Central, que precisam passar por sabatina na Comissão de Assuntos Econômicos (CAE) e, na sequência, por aprovação do Plenário.

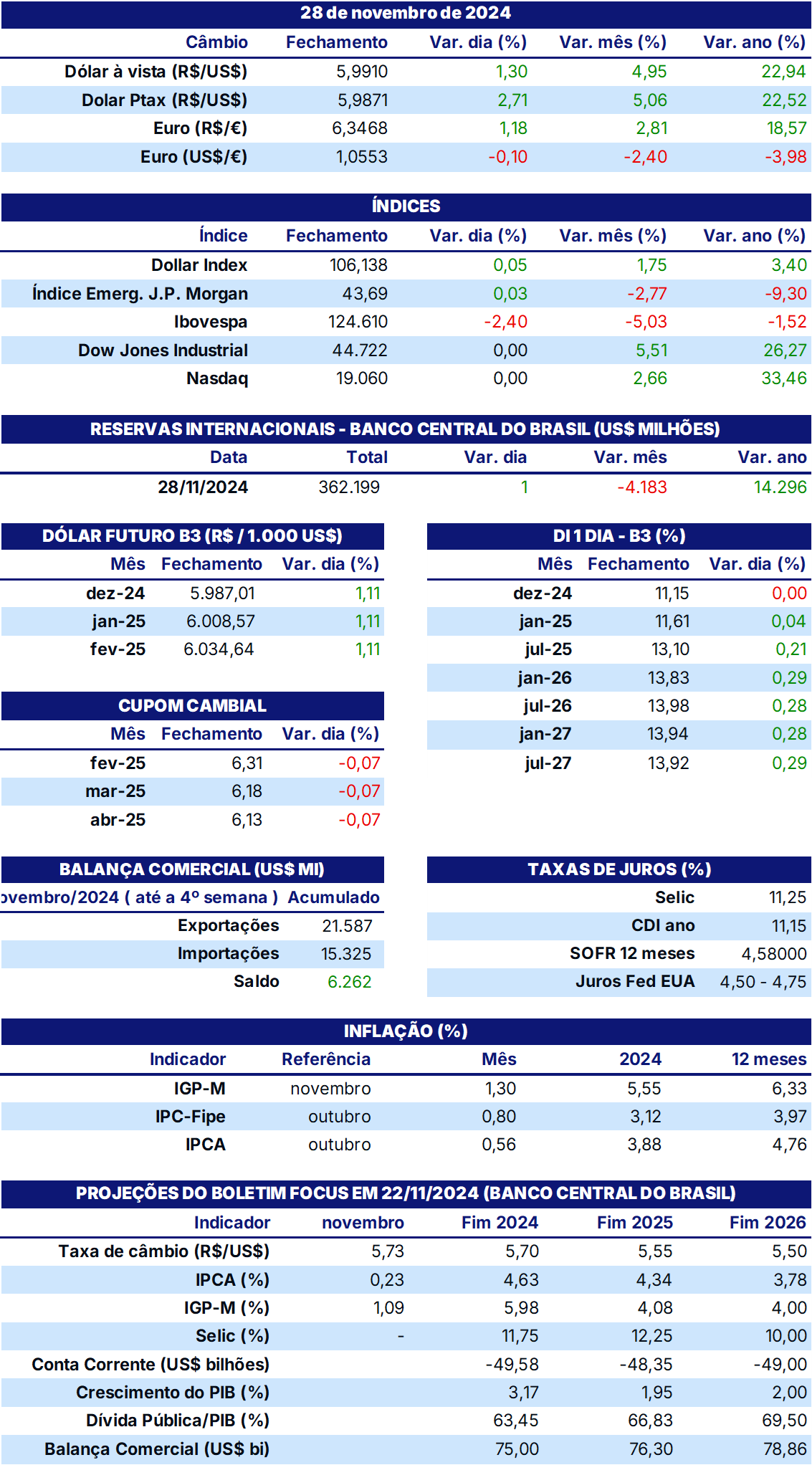

TABELA DE INDICADORES ECONÔMICOS

Fontes: Banco Central do Brasil; B3; IBGE; Fipe; FGV; MDIC; IPEA e StoneX cmdtyView.

Este documento contém opiniões do autor e não necessariamente reflete as estratégias da StoneX. As previsões de mercado são especulativas e podem variar. O investidor é responsável por qualquer decisão baseada neste material. A StoneX só negocia com clientes que atendem aos critérios legais. O aviso legal completo está em https://brasil.stonex.com/aviso-legal/.

É proibida a cópia ou redistribuição deste material sem permissão da StoneX.

© 2024 StoneX Group, Inc.

Descubra mais insights