Fonte: StoneX cmdtyView. *Valores referentes à variação do primeiro contrato contínuo para as respectivas commodities.

A semana foi marcada pelo fortalecimento de moedas de economias emergentes frente ao dólar após a suspensão de novas tarifas de importação pelos EUA sobre México e Canadá reduzir temores de uma “guerra comercial” entre os Estados Unidos e seus parceiros comerciais. O dólar negociado no mercado interbancário terminou a sessão desta sexta-feira (07) cotado a 5,7927, recuo semanal de 0,7%, mensal de 0,7% e anual de 6,2%. Já o dollar index fechou o pregão desta sexta cotado a 108,0 pontos, variação de -0,3% na semana, de -0,3% no mês e de -0,1% no ano.

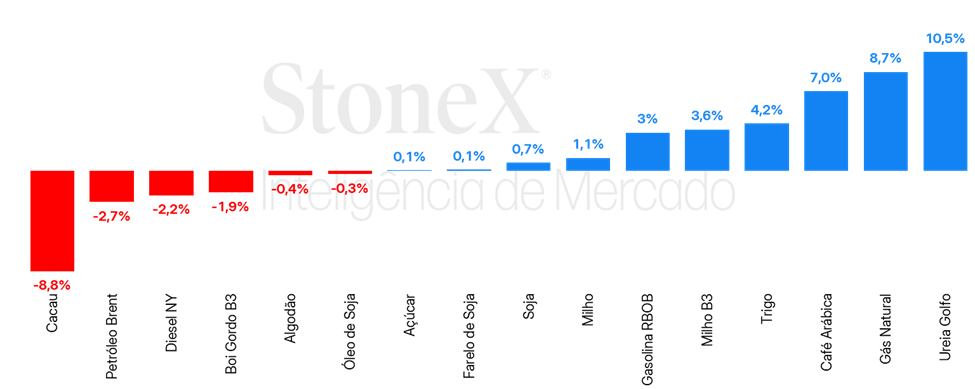

Na semana passada, as cotações da soja continuaram oscilando entre altas e baixas, com o vencimento para março encerrando o período em 1049,5 cents por bushel, ganhos de 0,7% no período. O mercado continua acompanhando o desenvolvimento da safra da América do Sul e as medidas tomadas pelo segundo mandato Trump nos EUA. Apesar de produtos agrícolas não estarem contemplados, pelo menos por quanto, as preocupações com um possível escalada das tensões comerciais entre os dois países continuam. No primeiro governo Trump, a China taxou a soja norte-americana em 25%, o que pressionou os preços da oleaginosa nos EUA, com a competitividade prejudicada, e reduziu as exportações do país, com o Brasil reforçando ainda mais seu papel de fornecedor para a China. De qualquer forma, por enquanto, qualquer medida entre os dois países que impacte diretamente o mercado de soja está no campo das especulações. Quanto à safra da América do Sul, no Brasil, como comentado no relatório da semana passadas, a StoneX está estimando uma produção de soja em 170,9 milhões de toneladas, mesmo com perdas no Rio Grande do Sul, devido à seca. Outros estados, como Mato Grosso e Goiás, estão com perspectivas muito positivas, o que justifica a manutenção de uma estimativa recorde. Destaca-se que outras estimativas privadas também indicam um cenário parecido, com apostas em um resultado robusto, mesmo com a seca que atingiu a região mais ao sul do país.

Milho avança e política tarifária segue sendo foco do mercado

Os futuros do milho tiverem uma semana de leve alta. O vencimento de março/25 encerrou a última sexta-feira negociado a US¢487,50/bu, avanço de 1,1% no comparativo semanal. As cotações seguiram encontrando resistência nos US¢500/bu, não conseguindo operar acima desse patamar há alguns dias. Enquanto o mercado reflete os mesmos fundamentos anteriores, com o clima sul-americano ajudando a guiar as cotações, a volatilidade ficou por conta da incerteza com relação à política tarifária nos EUA, que tem observado idas e vindas ao longo dos últimos dias.

Os preços no Brasil seguiram Chicago para encontrar um fechamento semanal a R$78,10/saca para o vencimento de março na B3, avanço de 3,4% na semana. Além da tendência de alta internacional, o mercado segue repercutindo um aumento dos riscos para a safrinha conforme o plantio relativamente mais atrasado pode entregar alguma incerteza quanto à produtividade na safra de inverno.

> Clique aqui e acesse o relatório completo

O óleo de soja terminou a última sexta-feira (7) em queda semanal de 1,3% para o vencimento de março/25 na bolsa de Chicago, cotado a US¢ 45,9/lb. Depois de abrir a semana em alta, os preços devolveram os ganhos depois de o presidente dos EUA Donald Trump anunciar interrupção nas tarifas de 25% frente aos produtos importados do Canadá, após conversa e entrar em um acordo com o primeiro-ministro do Canadá Justin Trudeau. A pausa da tarifa traz alívio ao mercado óleos, que vinha precificando uma provável maior demanda por óleo de soja frente à esperada queda de competitividade do óleo de canola no mercado americano com a taxação de 25%. Nesse sentido, as negociações do governo americano e canadense para as tarifas permanecerão no radar do mercado.

O óleo de palma fechou a semana passada em valorização significativa na Bursa, impulsionado principalmente por expectativas de quedas na produção e estoques na Malásia em janeiro, apesar das prévias das importações indianas mostrarem volumes historicamente baixos adquiridos pelo país no mês passado. A tela de abril/25 terminou cotada a USD 1028/t, valorização de 5,2%.

Os fatores altistas seguem presentes no mercado de nitrogenados, e, com isso, houve uma valorização dos preços CFR da ureia. As expectativas de uma nova licitação indiana, a aproximação do período de adubação nos Estados Unidos e as dificuldades produtivas no Irã estão entre os elementos que têm dado sustentação aos preços. No setor de fosfatados, houve aumento das cotações do SSP. Por fim, o interesse comprador segue chamando a atenção no setor de potássicos, e, dessa forma, os preços do KCl amentaram mais uma vez.

Nesta sexta-feira (07), o contrato de março/25 foi cotado a US¢ 19,36/lb no fechamento do pregão, representando uma alta de apenas 1 ponto no comparativo com a semana passada. Sem novas surpresas, o mercado segue absorvendo a safra pior do que o esperado na Índia, aguardando os resultados da cauda final da temporada. Nas últimas 2 sessões, o H25 apresentou quedas consecutivas, podendo demonstrar o enfraquecimento pontual das altas recentes, que levaram o preço próximo dos US¢ 20/lb na quarta-feira. Ainda, a sustentação do açúcar continua na esteira do dólar, que recuou mais 7 centavos nesta semana (PTAX), precificado a R$ 5,765 no fechamento de hoje.

O café renovou por mais uma semana suas máximas históricas na bolsa de nova Iorque, ultrapassando pela primeira vez na história a marca de US¢ 400,0/lb. O auge ocorreu na quinta-feira (6), quando as cotações tocaram máximas de US¢ 411,25/lb ao longo do intradia, tendo fechado o dia a US¢ 403,95/lb. As cotações têm recebido suporte das preocupações com a disponibilidade do café e com os estoques menores tanto no Brasil, quanto principalmente nos países consumidores, enquanto as expectativas com um rendimento aquém do esperado para a safra brasileira de 2025/26 mantém o mercado apreensivo. A tela de março/25 terminou a semana cotada a US¢ 404,35/lb, valorização semanal de 7,0% e já acumulando valorização de 26,5% em 2025.

O café robusta também continua operando próximo dos patamares recordes atingidos na semana anterior. Todavia, as cotações demonstraram uma maior estabilidade, terminando a semana com uma desvalorização de 2,3%, cotado a USD 5564/t.

Entre 31 de janeiro e 7 de fevereiro, os preços do cacau no mercado futuro recuaram pela segunda semana consecutiva. A queda semanal reflete um alívio parcial na percepção de risco quanto ao balanço global do produto, após uma série de sinais positivos contribuírem para a melhoria das expectativas para a temporada 2024/25. Dentre esses desenvolvimentos, um dos mais relevantes foi a divulgação de uma notícia sobre o desenvolvimento da safra 2024/25 em Gana, que mostrou um número de entregas de amêndoas nos portos do país até o final de janeiro significativamente acima do esperado pelo mercado. Além disso, novos demonstrativos financeiros de empresas de confeitaria e o retorno das chuvas parecem ter contribuído com a tendência baixista.

Na última semana, as cotações de futuros do Brent encerraram o período com uma queda de 2,7%, sendo negociados na sexta-feira (07) a USD 75,46 bbl. Os contratos do WTI seguiram a mesma trajetória, recuando 2,1% na semana, cotados a USD 71,76 bbl. No período, o principal fator de pressão baixista aos preços se deu no anúncio sobre o adiamento das novas tarifas norte-americanas sobre os produtos canadenses e mexicanos, reduzindo os receios de um encarecimento do petróleo importado pelas refinarias dos EUA. Paralelo a isso, a manutenção das taxações sobre a China e o forte avanço dos estoques da commodity divulgado pelo DOE contribuiu para as quedas registradas.

Este documento contém opiniões do autor e não necessariamente reflete as estratégias da StoneX. As previsões de mercado são especulativas e podem variar. O investidor é responsável por qualquer decisão baseada neste material. A StoneX só negocia com clientes que atendem aos critérios legais. O aviso legal completo está em https://brasil.stonex.com/aviso-legal/.

É proibida a cópia ou redistribuição deste material sem permissão da StoneX.

© 2025 StoneX Group, Inc.

Descubra mais insights