Fonte: StoneX cmdtyView. *Valores referentes à variação do primeiro contrato contínuo para as respectivas commodities.

A semana foi marcada pelas decisões de política monetária no Brasil e nos EUA, com ambos os bancos centrais adotando uma postura um pouco mais ponderada que o antecipado. Adicionalmente, a indefinição sobre novas tarifas de importação pelos EUA favoreceu o desempenho do real. O dólar negociado no mercado interbancário terminou a sessão desta sexta-feira (31) cotado a 5,8355, recuo semanal de 1,4%, mensal de 5,5% e anual de 5,5%. Já o dollar index fechou o pregão desta sexta cotado a 108,4 pontos, variação de +0,9% na semana, de +0,3% no mês e de +0,3% no ano.

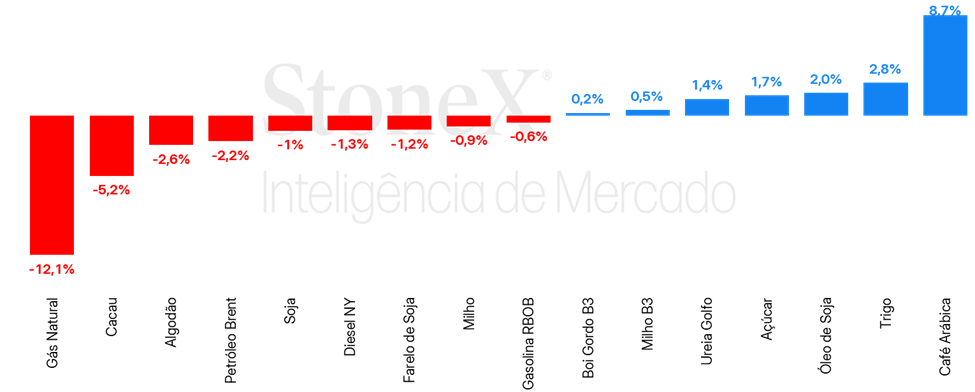

As cotações da soja em Chicago alternaram entre altas e baixas na semana passada e terminaram o período em queda, com o vencimento para março encerrando a sexta-feira (dia 31) em 1042 cents por bushel, recuo de 1,3% no período. O mercado continuou acompanhando o andamento da safra da América do Sul e as tensões geopolíticas dos EUA com outros países, como a Colômbia, os vizinhos México e Canadá e a China. Além disso, vendas de exportação mais fracas seguiram pressionando o mercado. Com a colheita avançando no Brasil e a soja brasileira já estando mais competitiva que a norte-americana, as negociações da soja dos EUA devem continuar no radar, principalmente considerando as tensões geopolíticas. O governo Trump definiu a imposição de tarifas de 25% sobre produtos importados do Canadá e do México, e de 10% sobre produtos importados da China. Nesta segunda, as tarifas contra Canadá e México foram suspensas, mas o mercado ainda segue temoroso enquanto aguarda novidades.

Com fatores técnicos e temores com tarifas, milho recuou na semana passada

Os futuros do milho avançaram por mais uma semana em Chicago, com o vencimento de março/25 encerrando a sexta-feira negociado a US¢482,00/bu, recuo de 0,9% no período. No início da semana, vimos uma grande atividade compradora no mercado vindo principalmente dos fundos, que têm se aproveitado das tendências altistas e de riscos maiores na safra da América do Sul para tomar uma posição comprada mais significativa nos grãos em Chicago. Ainda assim, fundamentos mais baixistas voltaram a predominar no mercado na semana conforme os rumores de tarifas dos EUA contra Canadá e México voltaram a ganhar força. Já na B3, os preços de milho observaram ganhos ao longo da semana passada, mesmo com a taxa de câmbio USDBRL seguindo pressionada. O vencimento de março na bolsa brasileira encerrou a semana negociado a R$75,50/saca, ligeiro avanço de 0,5%. Se por um lado a posição mais isolacionista da política tarifária dos EUA tende a penalizar os preços em Chicago, o milho brasileiro só tem a ganhar com esse movimento, uma vez que a medida retira competitividade de um importante mercado exportador de grãos, favorecendo a posição brasileira no comércio global e entregando, consequentemente, suporte aos preços domésticos.

> Clique aqui e acesse o relatório completo

A semana passada foi de valorização para o óleo de soja. Depois de fechar os quatro primeiros pregões da semana praticamente estável, em meio a um mix de fundamentos altistas e baixistas, as cotações saltaram 2,5% no pregão da sexta-feira (31), batendo maior nível em duas semanas. O principal fator de influência foi a confirmação pelo governo americano da imposição de impostos de importação ao Canadá, México e China, com percepção de que a medida tende a favorecer o consumo do óleo de soja americano. O vencimento de mar/25 terminou cotado a US¢ 46,1/lb, valorização de 2,0%.

O mercado asiático teve volumes significativamente menores e poucas novidades devido ao feriado de Ano Novo Lunar, com a Bursa fechada para operações na quarta e quinta-feira, com as bolsas chinesas também paralisadas por conta do feriado. O contrato de abril/25 terminou cotado a USD 963,8/t, em estabilidade frente a semana anterior.

O mercado da ureia continua com fundamentos apertados. O resultado da licitação indiana, a queda na produção iraniana e a expectativa de crescimento do consumo norte-americano tem fomentado sentimentos altistas, e isso trouxe um aumento dos preços CFR da ureia no Brasil. Entre os fosfatados, poucas movimentações, com estabilidade para o MAP, e leve aumento para o SSP. Após algumas semanas de aumento dos preços do KCl, devido a um crescimento do interesse comprador, os últimos dias mostraram sinais de estabilidade para essas cotações.

Nesta sexta-feira (31), o H25 do NY#11 encerrou em alta semanal de 33 pontos, precificado a US¢ 19,33/lb. Em grande parte dos pregões do período, foi observada uma trajetória de alta, carregada desde o dia 23/jan, e motivada pelas revisões de expectativa dos agentes quanto à produção na Índia e na Tailândia – além de seguir a apreciação do real brasileiro frente ao dólar.

Na última semana, os preços do café apresentaram movimentações significativas, influenciadas por uma combinação de fatores geopolíticos e de mercado. Os futuros do café arábica registraram alta no início da semana, impulsionados pelas incertezas em torno da ameaça de que tarifas seriam impostas pelos Estados Unidos à Colômbia. A volatilidade foi amplificada por preocupações com a produção no Brasil, onde a seca impactou a safra de arábica, e por desafios logísticos que continuam a pressionar as exportações.

Em Nova York, os preços futuros do arábica contabilizaram um incremento de 8,7% na semana e de 18,2% no mês. Em Londres, os preços futuros do café robusta contabilizaram um incremento de 3,1% na semana e de 17,3% no mês. O avanço no exterior também esteve ligado à queda do dólar, que teve um recuo de 1,2% na última semana e de 5,5% ao longo do mês de janeiro.

Entre 24 e 31 de janeiro, os contratos futuros de cacau registraram queda nas bolsas internacionais. O recuo semanal reflete uma redução moderada da percepção de risco em torno da safra 2024/25 no Oeste Africano, após o retorno das chuvas em áreas produtoras importantes. Desde novembro, a ausência de precipitações nos dois principais países produtores, Costa do Marfim e Gana, tem intensificado temores de uma quebra produtiva acentuada para o restante da safra e impulsionado as cotações futuras. No entanto, com a retomada das chuvas na última semana, a expectativa é que a umidade do solo seja parcialmente recuperada, contribuindo para amenizar a condição de seca na região e, por conseguinte, promovendo um alívio de curto prazo nos preços.

Na última semana, as cotações de futuros do Brent encerraram o período com uma queda de 1,02%, sendo negociados na sexta-feira (31) a USD 76,76 bbl. Os contratos do WTI seguiram a mesma trajetória, recuando 1,93% na semana, cotados a USD 72,53 bbl. No período, as cotações recuaram conforme investidores revisavam a alta do início do ano. O frenesi após o endurecimento das sanções contra a Rússia deu espaço para a as perspectivas de um Fed mais cauteloso após a sinalização dos diretores do Banco Central na última reunião, além de incertezas sobre a política tarifária de Donald Trump também reduzirem os ganhos do petróleo. Entretanto, o cumprimento das ameaças das semanas anteriores apoia os futuros nessa segunda-feira e reverte a queda da semana passada.

Este documento contém opiniões do autor e não necessariamente reflete as estratégias da StoneX. As previsões de mercado são especulativas e podem variar. O investidor é responsável por qualquer decisão baseada neste material. A StoneX só negocia com clientes que atendem aos critérios legais. O aviso legal completo está em https://brasil.stonex.com/aviso-legal/.

É proibida a cópia ou redistribuição deste material sem permissão da StoneX.

© 2025 StoneX Group, Inc.

Descubra mais insights