Fonte: StoneX cmdtyView. *Valores referentes à variação do primeiro contrato contínuo para as respectivas commodities.

A semana foi marcada pelo fortalecimento generalizado do dólar frente a outras moedas, por conta de novos dados econômicos mais aquecidos para os EUA, discurso cauteloso de autoridades do Federal Reserve e receios de barreiras tarifárias com o início do governo Trump. No Brasil, o cenário foi de ampla volatilidade, porém com devolução parcial da exigência de prêmios de risco para ativos brasileiros. O dólar negociado no mercado interbancário terminou a sessão desta sexta-feira (10) cotado a R$ 6,103, variação de -1,3% na semana e de -1,2% no mês e no ano. Já o dollar index fechou o pregão desta sexta cotado a 109,6 pontos, ganho semanal de 0,7%, mensal de 1,4% e anual de 1,4%.

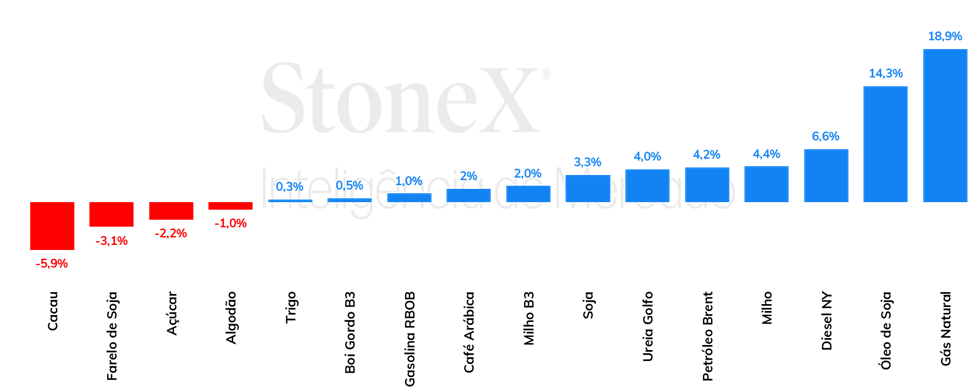

Os futuros da soja tiveram um avanço significativo na primeira semana completa do ano, com o vencimento de março avançando 3,4% para fechar a US¢1025,25/bu. A semana foi marcada por uma revisão no balanço de Oferta & Demanda do USDA, fato que deu força para os futuros da oleaginosa na sexta-feira. Os novos números do departamento trouxeram uma redução nos rendimentos da soja nos EUA, o que tirou cerca de 2,6 milhões da produção no país. Com isso, uma perspectiva de estoques menores favoreceu os preços em Chicago. O USDA ainda não fez revisões para os números de produção da América do Sul. Sabe-se que o Brasil deve colher uma safra robusta; no entanto, preocupações com um clima mais seco na porção sul do Brasil e em algumas regiões importantes da Argentina voltaram a gerar temores no mercado. Na semana, passada, a StoneX realizou, em um relatório exclusivo para clientes, um levantamento avaliando os potenciais de perda da safra de soja no Rio Grande do Sul.

WASDE altista mantém milho em trajetória de alta

Os futuros do milho abriram a semana passada em alta, enquanto o mercado reagia a uma notícia do Washington Post de que o novo presidente dos EUA, Donald Trump, poderia adotar uma política tarifária mais branda, focando em setores considerados estratégicos, em um primeiro momento. A notícia pressionou o dólar e deu força para as commodities agrícolas, com ganhos para a soja (+0,45%), o trigo (+2,03%) e o algodão (+1,55%), além do milho. No entanto, ao longo do desenrolar da semana o mercado seguiu mais calmo, conforme esperava-se com certa ansiedade o WASDE de janeiro, que costuma trazer surpresas para o mercado. E, como de praxe, as surpresas fizeram efeito sobre os preços, que avançaram 3% apenas na sexta-feira. No agregado da semana, o milho viu ganhos de 4,4% ao encerrar a sexta-feira negociado a US¢470,50/bu em Chicago. A grande novidade trazida pelo USDA no WASDE de janeiro foi uma revisão para os estoques finais de milho dos EUA. O país, que é o maior produtor de milho do mundo, viu uma safra se desenvolvendo muito bem em 2024, o que fez com que o USDA estimasse, em certos momentos, uma produtividade recorde de impressionantes 11,54 ton/ha. O que foi visto a partir do relatório de janeiro, no entanto, foi que essa previsão estava excessivamente otimista, com o número sendo revisto agora para 11,25 ton/ha. A revisão tirou 7 milhões de toneladas da estimativa de oferta da safra 2024/25 do país, trazendo os estoques para 39,12 milhões de toneladas (11,4% a menos do estimado em dezembro), o que entregou suportes para o cereal operar acima dos US¢470/bu pela primeira vez desde 2023.

> Clique aqui e acesse o relatório completo

Os óleos vegetais se valorizaram na última semana, no entanto, o grande destaque ficou para o óleo de soja, que registrou um avanço impressionante de 14,1%, terminando a sexta-feira (10) cotado a US¢ 45,6/lb. Essa foi a maior variação em uma semana para o primeiro vencimento desde 1988. O período contou com alguns fatores de influência. No início da semana, uma forte queda dos preços do farelo, em meio à perspectivas favoráveis para a produção na Argentina, impactaram positivamente o óleo, de maneira a manter equilibrada as margens de esmagamento dos produtores. Já na sexta-feira, quando a CBOT registrou alta diária de 6,6%, o óleo contou com a influência de uma forte alta nos preços do petróleo, mas principalmente da divulgação das diretrizes iniciais para o Clean Fuel Production Credit (CFPC), novo programa de incentivo para biocombustíveis dos Estados Unidos.

No mercado internacional da ureia, os fundamentos altistas ganharam força. Entre os fatores de alta nesse segmento, estão: uma nova rodada de importação de ureia na Índia, cortes na produção de nitrogenados no Irã e expectativas de aumento do consumo de fertilizantes na em países da América do Norte, como os Estados Unidos. Nesse contexto, os preços CFR da ureia aumentaram no Brasil. No mercado de fosfatados, pouca mudança: uma pequena redução nas cotações do MAP, e estabilidade para outros produtos do setor. Por fim, um novo crescimento dos preços do cloreto de potássio também marcou a semana.

As telas mais líquidas em Nova Iorque e Londres, com vencimento para março, experienciaram quedas semanais, finalizando o período em US¢ 19,22/lb (-2,2%) e US$ 503,5/ton (-2,1%), respectivamente. Os fundamentos de baixa pelo lado da oferta seguem influenciando o mercado, mesmo sob avanço de 4,1% nos preços do petróleo na semana – o que costuma fornecer suporte ao adoçante. O cenário de bom desenvolvimento para a safra 2025/26 no Centro-Sul brasileiro e indicativos otimistas para as safras do Hemisfério Norte seguem exercendo pressão baixista, mesmo com influência em certa medida altista vinda de outros mercados – como pela valorização do petróleo e apreciação do real na semana.

O avanço acelerado dos preços sinaliza o patamar aquecido de saídas das usinas durante a entressafra, a recomposição de estoques das distribuidoras após os feriados de final de ano assim como uma possível antecipação do movimento altista aguardado para fevereiro – mês que será marcado por um aumento de R$ 0,10/L no ICMS da gasolina nas bombas – favorecendo os preços do etanol.

Os preços futuros de café encerraram a última semana com resultados mistos. Após uma queda na semana anterior, os futuros de arábica fecharam em alta, com o contrato mais ativo subindo 520 pontos (+1,6%), atingindo US¢ 323,85/lb. Em Londres, o contrato mais ativo teve ligeira queda de USD 2/ton, resultando em uma semana de pouca variação.

Nesta segunda-feira, os preços mostraram grande volatilidade, com desempenhos distintos entre os mercados: Nova York registrava alta de 315 pontos (+0,97%), a US¢ 327,00/lb, enquanto Londres apresentava queda de USD 49/ton (-0,99%), cotado a USD 4.917/ton no momento da escrita deste relatório. A oscilação nos preços reflete principalmente fatores técnicos e a atuação de agentes especulativos.

Na semana passada, os preços futuros de cacau reverteram a tendência de alta registrada na semana anterior, encerrando o período em baixa. A desvalorização semanal interrompe a trajetória de valorização iniciada em outubro de 2024, quando irregularidades climáticas e o início da estação seca impulsionaram uma nova escalada nos preços, levando-os a atingir os maiores valores nominais históricos. Nas últimas semanas, os contratos futuros de cacau têm apresentado volatilidade particularmente acentuada. Entre os possíveis fatores que podem explicar esse comportamento, analistas destacam o rebalanceamento de carteiras por parte de fundos de investimento, prática comum nesse período do ano e que pode estar influenciando a dinâmica de algumas commodities. Além disso, a proximidade da divulgação de dados de moagem nas principais regiões consumidoras de cacau pode estar levando especuladores a antecipar movimentos de proteção contra possíveis surpresas nos dados.

Na última semana, as cotações de futuros do Brent encerraram o período com uma alta de 4,25%, sendo negociados na sexta-feira (10) a USD 79,76 bbl. Os contratos do WTI seguiram a mesma trajetória, avançando 3,53% na semana, cotados a USD 76,57 bbl. O principal fator de apoio para os preços na última semana foi o anúncio de endurecimento das sanções americanas contra o setor energético de Moscou, ampliando o número de agentes envolvidos nas operações de comércio internacional de petróleo, gás e derivados russos. A medida pode afetar os movimentos de compra de diversos países no curto prazo, especialmente Índia e China, e pressiona o balanço global da commodity.

Este documento contém opiniões do autor e não necessariamente reflete as estratégias da StoneX. As previsões de mercado são especulativas e podem variar. O investidor é responsável por qualquer decisão baseada neste material. A StoneX só negocia com clientes que atendem aos critérios legais. O aviso legal completo está em https://brasil.stonex.com/aviso-legal/.

É proibida a cópia ou redistribuição deste material sem permissão da StoneX.

© 2025 StoneX Group, Inc.

Descubra mais insights