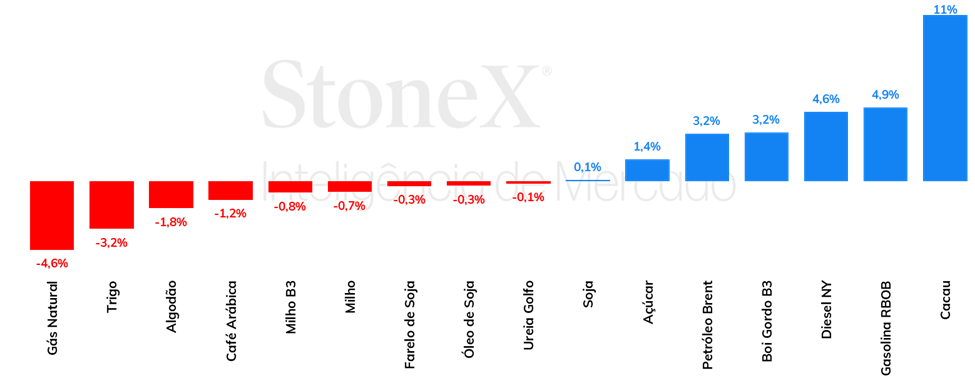

Fonte: StoneX cmdtyView. *Valores referentes à variação do primeiro contrato contínuo para as respectivas commodities.

O dólar negociado no mercado interbancário terminou a sessão desta sexta-feira (03) cotado a R$ 6,183, variação de -0,1% na semana. Já o dollar index fechou o pregão desta sexta cotado a 108,92 pontos, ganho semanal de 0,9%. O par real/dólar encerrou 2024 próximo de sua máxima histórica nominal, cotado a R$6,179. No ano, a taxa de câmbio acumulou alta anual expressiva de 27,2% — sendo sua maior variação desde 2020, quando avançou 29% – o que levou o real a figurar entre as moedas que mais se desvalorizaram no último ano. O fortalecimento global da divisa americana, que também registrou avanços de mais de dois dígitos ante os pesos argentino (27,5%), mexicano (21,9%), colombiano (13,7%) e chileno (12,3%), e os receios em relação à sustentabilidade da política fiscal do governo Lula foram os principais fatores contribuindo para esse movimento.

As cotações da soja avançaram ligeiros 0,2% na semana passada para fechar a US¢991,75/bu. Apesar do avanço, a oleaginosa seguiu sendo negociada abaixo do patamar dos US¢1.000/bu, revelando a tendência de baixa que veio guiando o mercado nos últimos meses. Incertezas com relação ao governo Trump, que começará oficialmente em 20/jan seguem trazendo um comportamento mais cauteloso dos agentes, que estão temerosos tanto com as tarifas e o ritmo de comércio internacional de soja americana, bem como com a política de biocombustíveis nos EUA, que pode ser desincentivada no novo mandato do republicano. Além disso, do lado da oferta, a pauta segue sendo a safra sul-americana, que deve vir boa. Na estimativa mais recente, a StoneX estimou a safra brasileira de soja em 171,4 milhões de toneladas, configurando uma safra recorde. Ainda assim, mais recentemente o mercado vem se mostrando mais temeroso com a oferta argentina. Os modelos climáticos vêm sugerindo um clima mais seco no país, o que pode impactar os rendimentos da safra; mesmo assim, é muito cedo para estimar os impactos efetivos desse clima na disponibilidade de soja do país sul-americano.

Milho vira o ano mais fortalecido, mas mercado acompanhará safrinha nos próximos meses

Nas últimas semanas, os contratos do milho vieram apresentando valorização, terminando negociado a US¢450,75/bu (-0,7%) após atingir máximas próximas dos US¢460/bu na quinta-feira. Para efeito comparativo, na última sexta-feira antes do Natal, o milho tinha terminado o pregão cotado a US¢442,50/bu. O mercado seguiu encontrando suportes em uma demanda para a produção de etanol que segue fortalecida nos EUA e um clima mais adverso em algumas regiões da Argentina. Além disso, embora o desenvolvimento da primeira safra siga favorável no Brasil, como a produção de milho se concentra mais na safrinha, a pressão do bom clima brasileiro acaba agindo menos nos preços do cereal em comparação à soja, por exemplo.

Na B3, o vencimento de março/25 encontrou um fechamento semanal estável após devolver os ganhos da semana no pregão da sexta-feira, assim como observado em Chicago. O mercado segue olhando principalmente para o Real.

Para clientes StoneX, a equipe de Inteligência de Mercado preparou uma matéria especial trazendo um panorama do ano de 2024 para o mercado de milho, com uma retrospectiva sobre as principais temáticas que movimentaram as negociações e perspectivas para o ano de 2025. Para acessar, clique aqui.

> Clique aqui e acesse o relatório completo

A última semana foi de diferentes trajetórias para os óleos vegetais. As flutuações do óleo de soja foram mais suaves, em meio à menor liquidez devido ao feriado de Ano Novo e indefinições quanto ao 45Z, novo programa de subsídios para biocombustíveis nos Estados Unidos, o que tem mantido o mercado mais lento no país. A tela de mar/25 terminou cotada a US¢ 39,9/lb na CBOT, leve queda de 0,2%. Vale destacar que o vencimento contínuo do óleo terminou o ano de 2024 em desvalorização de 16,8% em relação ao fechamento de 2023. Já o óleo de palma, com o início do ano sem um decreto oficial do governo da Indonésia sobre o aumento da mistura do biodiesel para 40%, terminou a semana significativamente pressionado. A tela equivalente na Bursa fechou a USD 971/t, retração semanal de 6,1%.

Desde a última atualização divulgada pela StoneX, houve pouca mudança para as cotações CFR de fertilizantes no Brasil. As festividades do final do ano trouxeram um ritmo lento para as negociações, e, com a atividade comercial reduzida, a movimentação de preços foi pequena. Os preços da ureia aumentaram US$ 3, com negócios feitos por US$ 363/ton. No mercado de nitrogenados, vale lembrar, existem expectativas de que o retorno das compras em países do hemisfério Norte, algo esperado para os próximos meses, poderá trazer alguma sustentação para os preços no mercado internacional. As cotações CFR do MAP e do cloreto de potássio, por sua vez, mantiveram a estabilidade.

Nesta terça-feira (07), o açúcar bruto em NY apresentou leves altas, e o março/25 encerrou o pregão em US¢ 19,45/lb (+0,62%). No momento, certa estabilidade pode ser observada para o #11, após um mês de dezembro que concretizou a trajetória de desvalorização. Dando suporte aos preços, as incertezas vindas da Ásia parecem acender um sinal amarelo em parte do mercado, o que será confirmado em janeiro, como foi trazido no presente relatório.

Para clientes StoneX, a equipe de Inteligência de Mercado preparou uma matéria especial trazendo um panorama do ano de 2024 para o mercado de açúcar, com uma retrospectiva sobre as principais temáticas que movimentaram as negociações e perspectivas para o ano de 2025. Para acessar, clique aqui.

Segundo relatório do Cepea, o volume de negócios na semana entre os dias 30 de dezembro e 3 de janeiro foi o dobro em relação ao período anterior, indicando a recomposição de estoques das distribuidoras em meio os feriados de final de ano, explicando a rápida alta dos preços.

A última semana foi de variações mistas para as cotações do café. Em meio a um mercado com liquidez reduzida, devido ao feriado de ano novo, e o mercado aguardando por novidades, o café arábica terminou em queda de 1,2% na bolsa de Nova Iorque, com a tela de mar/25 cotada a US¢ 318,65/lb. O café robusta, por sua vez, em meio aos relatos de impactos de chuvas em excesso sobre a colheita no Vietnã, encerrou o período em leve alta de 0,3%, com o vencimento equivalente em Londres fechando a USD 4968/t.

O indicador CEPEA para o café arábica terminou o mesmo período cotado a R$ 2233,34/saca, queda marginal de 0,1% Já o indicador para o café robusta fechou a R$ 1.832,57/saca, alta de 0,8% na semana.

Na semana passada, entre 30 de dezembro e 3 de janeiro, o cacau negociado em bolsa reverteu a tendência de queda observada na semana anterior e registrou novo avanço semanal. Nas duas últimas semanas, o mercado de cacau vivenciou forte volatilidade, sobretudo nas sessões dos dias 27 e 30 de dezembro, quando as cotações recuaram de forma acentuada para, em seguida, recuperar grande parte das perdas. Essa oscilação atípica possivelmente se relaciona ao menor volume de negociações durante as festividades de fim de ano, período em que a liquidez reduzida tende a acentuar a volatilidade dos preços. A volatilidade no mercado também estpa relacionada ao agravamento recente das preocupações quanto à oferta no Oeste Africano, em especial diante das incertezas envolvendo as irregularidades climáticas na região. No momento, o principal fator climático em pauta é a consolidação da estação seca.

Para clientes StoneX, a equipe de Inteligência de Mercado preparou uma matéria especial trazendo um panorama do ano de 2024 para o mercado de algodão, com uma retrospectiva sobre as principais temáticas que movimentaram as negociações e perspectivas para o ano de 2025. Para acessar, clique aqui.

Na última semana, as cotações de futuros do Brent encerraram o período com uma alta de 2,85%, sendo negociados na sexta-feira (03) a USD 76,51 bbl. Os contratos do WTI seguiram a mesma trajetória, avançando 4,18% na semana, cotados a USD 73,96 bbl. Em uma semana menos movimentada devido ao feriado de Ano Novo, os futuros conseguiram sustentar uma alta por cinco sessões apoiados por perspectivas de um balanço global mais apertado em 2025. Falas do presidente chinês Xi Jinping reforçando o comprometimento do governo com as metas econômicas, expectativas de sanções contra Rússia e Irã e uma demanda aquecida nos Estados Unidos apoiam essa visão mais altista.

Este documento contém opiniões do autor e não necessariamente reflete as estratégias da StoneX. As previsões de mercado são especulativas e podem variar. O investidor é responsável por qualquer decisão baseada neste material. A StoneX só negocia com clientes que atendem aos critérios legais. O aviso legal completo está em https://brasil.stonex.com/aviso-legal/.

É proibida a cópia ou redistribuição deste material sem permissão da StoneX.

© 2025 StoneX Group, Inc.

Descubra mais insights