Fonte: StoneX cmdtyView.

A semana foi marcada pela reação negativa de investidores à divulgação das aguardadas medidas econômicas para ajuste fiscal do governo brasileiro, o que resultou em uma forte desvalorização do real e levou a taxa de câmbio aos seus maiores valores da história. No exterior, a moeda americana voltou a enfraquecer após oito semanas seguidas de ganhos, em um movimento de realização de lucros por investidores. O dólar negociado no mercado interbancário terminou a sessão desta sexta-feira (29) cotado a R$ 6,001, ganho semanal de 3,2%, mensal de 3,8% e anual de 23,7%. Já o dollar index fechou o pregão desta sexta cotado a 10 pontos, variação de -1,7% na semana, +1,7% no mês e de +4,3% no ano.

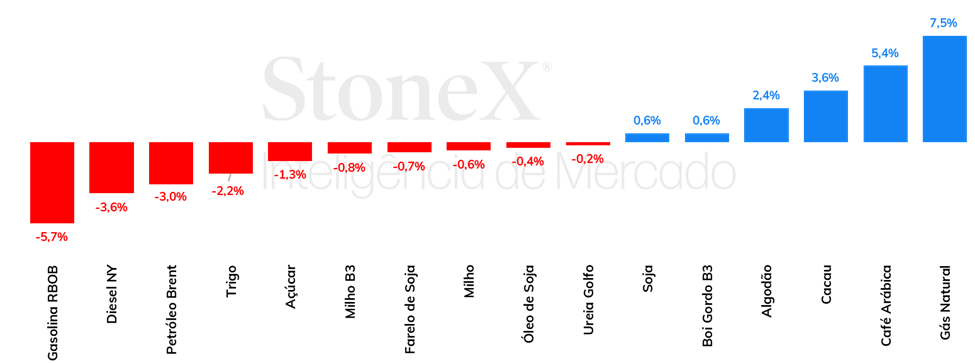

As cotações da soja em Chicago terminaram a semana anterior em leve alta, mas, no geral, a oscilação ao longo do período foi limitada. Ademais, o feriado de ação de graças no dia 28/11 resultou em menores volumes de negociação. O vencimento para janeiro encerrou a sexta-feira (dia 29/11) em 989,5 cents por bushel, queda de 0,6%. O mercado de soja continua se deparando com as perspectivas de um balanço global mais folgado, com as estimativas de produção 24/25 superando consideravelmente o consumo. Mesmo com a redução da produção dos EUA no último relatório do USDA, o balanço do país também se mantém confortável. Na América do Sul, as perspectivas para a produção de soja também continuam positivas, com estimativas de safra recorde no Brasil. O clima por aqui está no radar, com uma umidade um pouco mais baixa registrada no Sul do país no período recente, mas com as chuvas mais pesadas já retornando e aliviando as preocupações.

Milho cai em semana marcada por feriado e pouca liquidez nos EUA

Os futuros do milho recuaram na semana passada, com o março/25 encerrando a última sexta-feira negociado a US¢433,00/bu (-0,5%). Embora o mercado tenha refletido mais uma semana de fundamentos baixistas, fato é que o Thanksgiving nos EUA ajudou a limitar os volumes de negociações. Além disso, entra-se agora no mês de dezembro, um período em que as festas de final de ano devem fazer com que o mercado fique mais parado ao longo das próximas semanas. Ainda assim, o desenvolvimento das safras brasileiras serão fundamentais para as perspectivas de oferta e demanda globais, podendo trazer alguma volatilidade. No Brasil, os futuros do milho registraram uma baixa, com o janeiro/25 sendo negociado a R$71,65/saca. O movimento veio mesmo em um contexto de depreciação do Real em semana marcada pelo rompimento da barreira de 6 reais para o câmbio USDBRL.

> Clique aqui e acesse o relatório completo

Depois de algumas variações semanais intensas, o óleo de soja terminou a semana passada em leve queda, com um mercado menos movimentado devido ao feriado de Dia de Ação de Graças na quinta-feira (28) nos Estados Unidos, quando parte do mercado esteve afastado dos negócios e a bolsa esteve fechada para operações na quinta e em parta da sexta-feira. A tela de jan/25 terminou o período cotada a US¢ 41,7/lb, 0,2%.

O óleo de palma registrou uma alta semanal expressiva, voltando a se aproximar das máximas registradas na primeira quinzena de novembro. Nos primeiros pregões da semana desempenho na produção malaia de novembro esteve no radar dos agentes, depois da ocorrência de chuvas intensas que podem ter afetado os trabalhos de colheita no país. Já no último dia, o mercado reagiu a novas declarações de membros do governo indonésio, reforçando que o aumento da mistura obrigatória de biodiesel ocorrerá no início de 2025. O contrato para janeiro de 2025 fechou cotado a USD 1.157/t, acumulando forte alta de 9,3% na semana.

No mercado de nitrogenados o sentimento de fraqueza ganhou força, e os preços CFR da ureia, do SAM e do NAM diminuíram no mercado brasileiro. No Brasil, as negociações da ureia acontecem por US$ 331/ton, o que corresponde a uma redução de US$ 10/ton em relação a semana passada. No mercado do MAP, comenta-se que há pouco interesse comprador no Brasil, mas, ainda assim, os preço desse fertilizante permanece estável no Brasil. Por fim, houve um crescimento do interesse por negociações no mercado de potássicos, e isso refletiu sobre os preços, que aumentaram desde a semana anterior. Vale lembrar que, por motivos sazonais, os últimos meses do ano costumam marcar uma redução da demanda por fertilizantes no Brasil.

Nesta sexta-feira (22), o contrato de março/25 fechou cotado a US¢ 21,36/lb na bolsa de Nova Iorque, queda de 22 pontos (-1%) em relação à semana passada. Como tem sido discutido desde a forte escalada do açúcar em setembro, o lado dos fundamentos pouco explicava as cotações nos patamares mais próximos de US¢ 23,00/lb, apesar de existir pressão altista no curto prazo de acordo com uma expectativa de déficit no trade flow no primeiro trimestre do ano que vem. De lá para cá, ao passo que as dinâmicas de oferta e demanda e o desempenho climático vêm performando de maneira esperada, a trajetória baixista tem sido o norte do mercado açucareiro, que aprofunda a desvalorização e fecha a terceira sexta seguida abaixo de US¢ 22,00/lb – nível que parece ser a resistência no momento.

Na última semana, os preços futuros de café seguiram avançando em meio às preocupações com a safra brasileira de 2025/26, a redução das estimativas do USDA para a safra 2024/25, as incertezas relacionadas à nova legislação EUDR e a queda nas exportações do Vietnã, cuja produção está sendo colhida, mas tem sofrido com o excesso de chuva.

Como nas últimas semanas, as preocupações com a safra brasileira continuam no centro das atenções. Há o temor de que a disponibilidade global para o ano que vem possa ser significativamente menor, principalmente para o café arábica. A estimativa preliminar da StoneX aponta para uma queda de 10,9% na produção de arábica em 2025/26. Além disso, os atrasos nos embarques das exportações, devido à menor disponibilidade de contêineres, têm elevado os custos de fretes, preocupando os agentes de mercado e contribuindo para os avanços nos preços.

No balanço semanal, os preços futuros de café arábica contabilizaram um avanço de 5,3%, para US¢ 318,05/lb no contrato mais ativo. Em Londres, o avanço semanal foi ainda mais intenso, de 9,2%, para USD 5377/ton. Na sessão desta segunda-feira (02), os preços em ambos os mercados apresentavam uma forte correção, com os preços recuando 7,17% para US¢ 295,25/lb em Nova York e 9,28% para USD 4878/ton em Londres, no momento da escrita deste relatório.

Na última semana, os preços futuros do cacau negociados em bolsa mantiveram a trajetória de alta observada nas semanas anteriores. A sequência de cinco semanas consecutivas de avanço reflete o aumento da percepção de risco em relação à safra 2024/25 (out-set) no Oeste Africano. Desde setembro, reporta-se forte irregularidade das chuvas na região, com precipitações intensas em outubro e significativa redução nas semanas subsequentes. Tal cenário tem intensificado temores de perdas na produtividade dos cacaueiros como consequência de potenciais condições climáticas menos adequadas. Compõe esse cenário, ainda, o mais recente relatório trimestral da Organização Internacional do Cacau (ICCO), divulgado em 29/11, que trouxe estimativas levemente mais apertadas para os estoques globais do produto na temporada 2023/24.

Na última semana, as cotações de futuros do Brent encerraram o período com uma queda de 3%, sendo negociados na sexta-feira (29) a USD 71,84 bbl. Os contratos do WTI seguiram a mesma trajetória, acumulando uma queda de 4,3% na semana, cotados a USD 67,72 bbl. O principal fator de pressão aos preços do petróleo na semana passada se deu na confirmação do acordo de cessar-fogo no Líbano, acarretando forte redução dos prêmios de risco de oferta na região. Paralelo a isso, o baixo otimismo acerca da demanda global da commodity manteve o ímpeto baixista no mercado, auxiliando nas baixas registradas.

Este documento contém opiniões do autor e não necessariamente reflete as estratégias da StoneX. As previsões de mercado são especulativas e podem variar. O investidor é responsável por qualquer decisão baseada neste material. A StoneX só negocia com clientes que atendem aos critérios legais. O aviso legal completo está em https://brasil.stonex.com/aviso-legal/.

É proibida a cópia ou redistribuição deste material sem permissão da StoneX.

© 2024 StoneX Group, Inc.

Descubra mais insights