11/08/2023 17:03:00

Semanal de fertilizantes - 11/08/2023

Fatores baixistas

- Relaxamento nas restrições de exportação da China de nitrogenados e fosfatados;

- Oferta elevada e preços baixos no leilão indiano de ureia.

Fatores altistas

- Demanda indiana aquecida devido ao plantio da safra kharif;

- Demanda brasileira aquecida devido à aproximação do plantio da soja;

- Enxofre em alta.

Nitrogenados

Leilão indiano derruba o preço dos nitrogenados

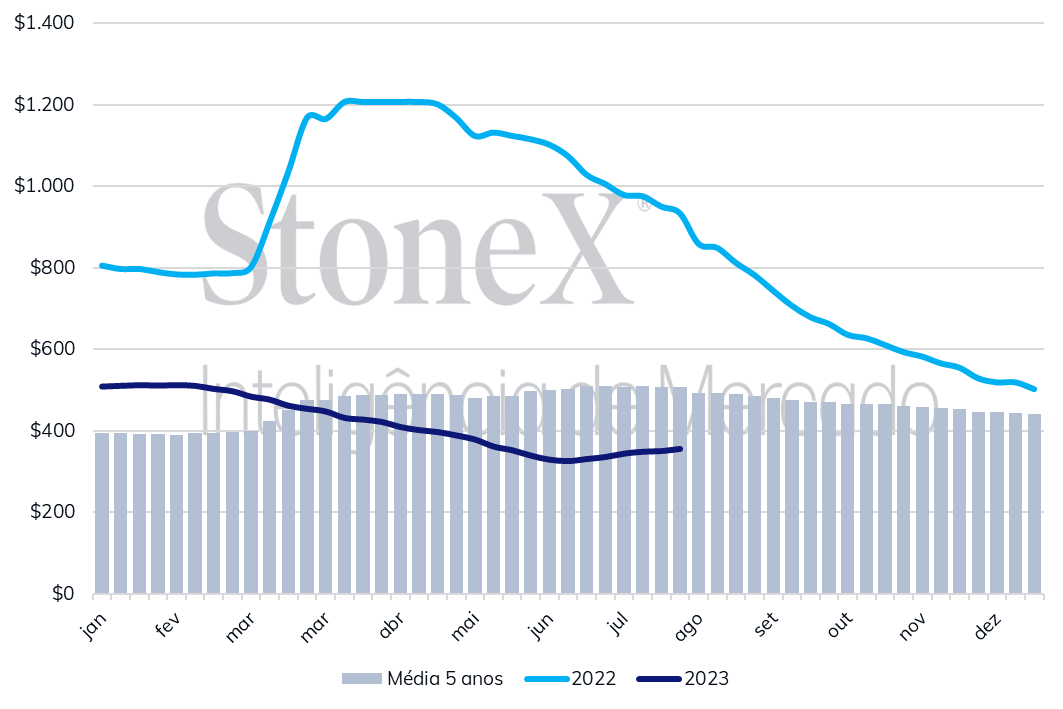

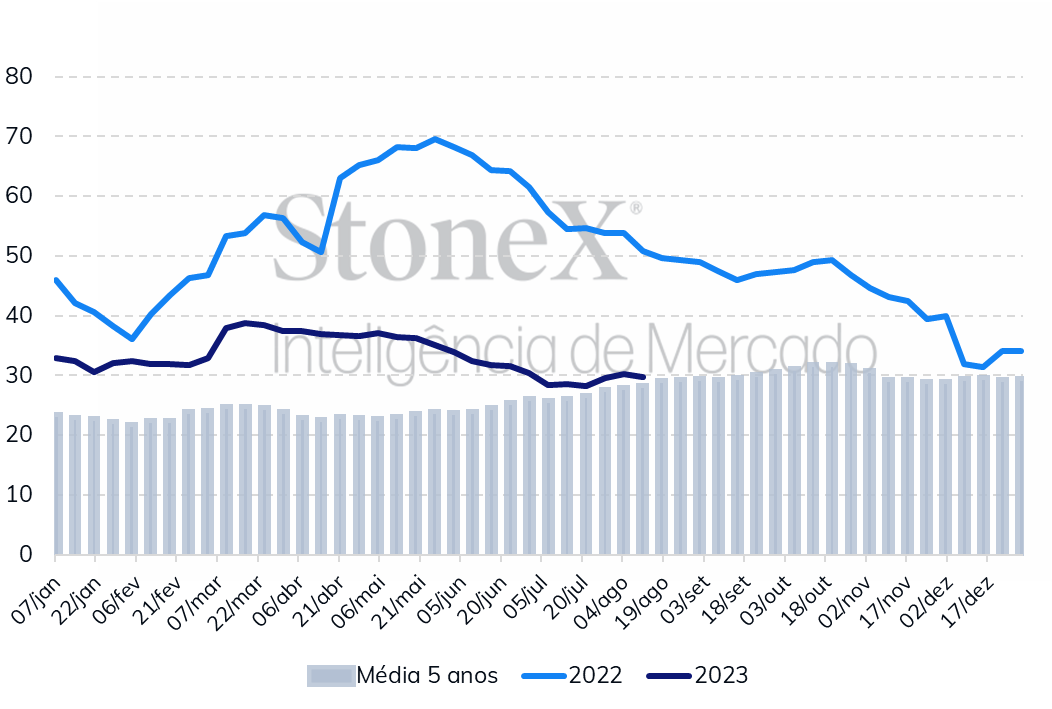

Panorama geral - Nesta semana, após dois meses de ganhos intensos, os fertilizantes nitrogenados voltaram a atuar em baixa. O principal fator por trás das perdas foi o resultado do leilão indiano, que mostrou ampla disponibilidade de oferta e preços menores que os anteriormente observados. Além disso, nos últimos dias a oferta se normalizou no Egito e no Sudeste Asiático e a demanda brasileira e norte-americana deu uma enfraquecida, fatores que também contribuíram para as perdas. Apesar desses diversos fatores baixistas, as perspectivas futuras são incertas. Além da tradicional volatilidade da ureia, vale destacar que nesta semana o gás natural ficou 30% mais caro na Europa, um importante fator altista. Mais sobre essa questão do gás natural na parte de amônia deste relatório.

Leilão indiano indicou boa disponibilidade global de oferta - No dia 9 de agosto, a Indian Potash Limited (IPL) fechou um leilão para a aquisição de ureia. Foram recebidas 19 ofertas para a costa leste, totalizando 1,632 milhão de toneladas; e 17 ofertas para a costa oeste, totalizando 1,751 milhão de toneladas. No agregado das duas costas, foram 3,383 milhões de toneladas, um volume bastante elevado. Para efeitos de comparação, no leilão anterior a Índia recebeu ofertas de “apenas” 2,5 milhões de toneladas. A interpretação do mercado foi de que isso significa que a oferta de ureia está maior do que antes se imaginava. As expectativas quanto à China, em especial, sofreram uma correção importante, com os investidores agora acreditando que o país tem capacidade para fornecer 600 mil toneladas, contra a expectativa de 300 mil que existia antes do leilão.

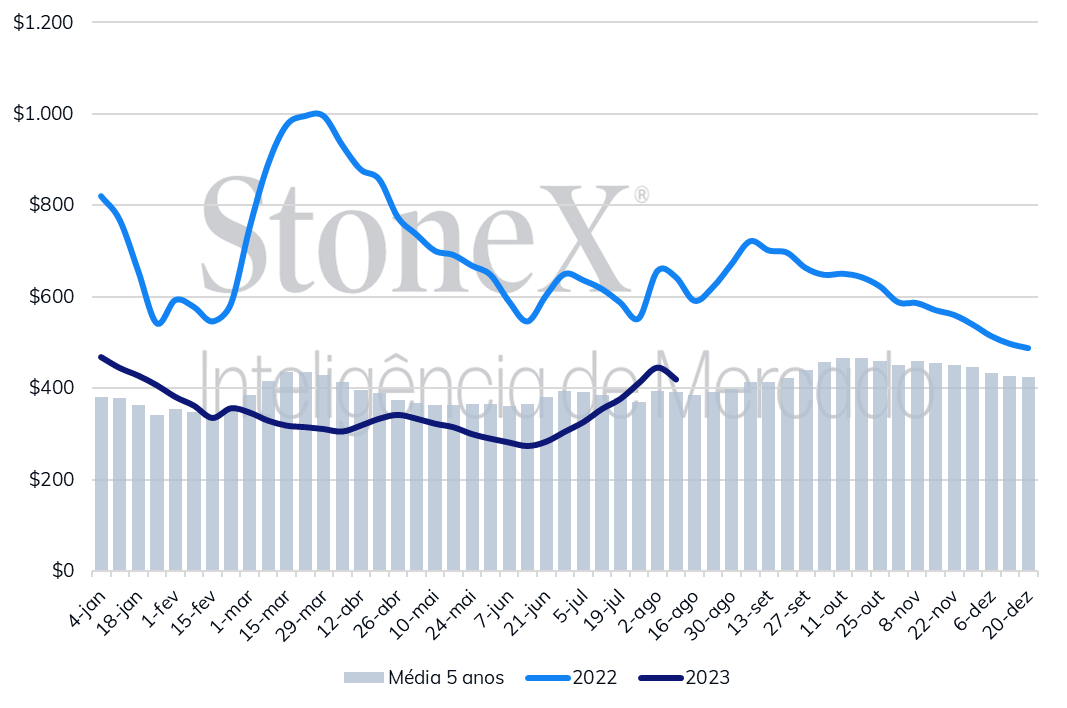

Leilão indiano mostrou preços menores que os anteriormente observados - Das 19 ofertas recebidas para a costa leste, a com o menor preço foi o da Samsung: US$396/ton CFR. Já o menor preço entre as 17 ofertas para a costa oeste foi o da Macrosource: US$399/ton CFR. Esses valores são bem menores que os que vinham sendo praticados antes do leilão e acabaram exercendo pressão de baixa sobre todo o mercado de ureia. Na semana passada, por exemplo, as mercadorias chinesas e russas estavam chegando na Índia por aproximadamente US$ 424/ton CFR e US$433/ton CFR, respectivamente. Pelo que foi divulgado, a Índia emitiu contrapropostas com o valor de US$396/ton CFR para as 13 empresas que ofertaram os valores mais baixos para a costa leste; e emitiu contrapropostas com o valor de US$399/ton para as 13 empresas que ofertaram os valores mais baixos para a costa oeste. Nos próximos dias, será divulgado quais empresas aceitaram e quais rejeitaram as contrapropostas indianas. A expectativa é que a Índia feche a compra de um volume entre 1 milhão e 1,5 milhão de toneladas.

Normalização da oferta global - No rally dos nitrogenados dos últimos dois meses, teve um papel importante os problemas produtivos no Egito, na Nigéria, no Sudeste Asiático e na Rússia. Atualmente, todos estes problemas, com exceção do da Nigéria, parece que foram ou estão prestes a serem resolvidos. No Egito, no dia 7 de agosto, o governo informou as plantas produtoras de ureia que elas poderiam voltar a produzir com máxima capacidade, acabando com a política de cortes de 30% na produção que durou três semanas. No Sudeste Asiático e na Rússia, o período de manutenção nas plantas chegou ao fim e, com isso, a oferta está voltando ao normal.

Retração na demanda brasileira e norte-americana - Após semanas de demanda aquecida, os importadores brasileiros de ureia aparentemente deram uma segurada nas compras. Nesta última semana, apenas pequenos lotes foram comprados e por preços menores. Ademais, o cenário global mais enfraquecido também exerceu pressão sobre os preços no Brasil. Com isso, a ureia recuou de US$445/ton CFR na semana passada para US$419/ton CFR na semana atual. Nos Estados Unidos, o cenário foi o mesmo. Após semanas de bons volumes de negociação, poucos negócios foram concluídos nesta semana, com o mercado aguardando o resultado do leilão indiano. Quando ele foi divulgado, o sentimento baixista tomou conta do mercado, resultando em desvalorizações expressivas. No momento, o DAP é negociado no porto de Nova Orleans por US$417/ton FOB, um recuo semanal de US$39/ton. Na bolsa de Chicago, o contrato futuro de ureia em Nova Orleans com vencimento em setembro está sendo negociado por US$389/ton FOB.

Mercado está de olho nas exportações chinesas de ureia - O quanto a China consegue exportar de ureia é um assunto muito importante para o futuro dos preços dos nitrogenados. Em maio e junho, os dois primeiros meses após a diminuição das restrições governamentais, as exportações chinesas cresceram, mas seguiram pequenas se comparadas ao volume que existia antes das restrições: 183 mil e 224 mil toneladas, respectivamente, contra a média de mais ou menos 425 mil toneladas mensais que existiu entre 2019 e 2021. Agora, com indícios de que a China poderá entrar no leilão indiano fornecendo um volume próximo a 600 mil toneladas, existe a expectativa de um crescimento nas exportações chinesas. O mercado, portanto, deve ficar de olho nessa questão, que será importantíssima para o balanço global de oferta e demanda.

Gráfico: Ureia granular - Brasil - US$/tonelada CFR

Fonte: StoneX

Amônia

Momento de incerteza no mercado de amônia

Panorama geral - Em julho e no início de agosto, o fortalecimento da demanda e a diminuição da oferta impulsionaram ganhos pontuais para a amônia. Nesta segunda semana de agosto, a tendência de alta ainda está presente, mas com menos vigor do que antes. Em primeiro lugar, porque foi relatado que a demanda recuou em algumas regiões. Em segundo, porque algumas plantas que estavam enfrentando problemas de produção conseguiram resolver a situação. Por fim, porque os fertilizantes nitrogenados desvalorizaram, o que acaba tendo um impacto importante no mercado de amônia. Há incertezas, portanto, quanto à trajetória dos preços nas próximas semanas, ainda mais quando se leva em consideração a volatilidade nos preços do gás natural.

Incertezas quanto à demanda global por amônia - Não há um consenso acerca da demanda global por amônia. A análise das notícias relacionadas a Índia e Marrocos - 2º e 3º maiores importadores de amônia do mundo, respectivamente - exemplificam isso. Na Índia, algumas fontes falam de mercado desaquecido, enquanto outras afirmam que o grande número de compradores está impulsionando os preços. Já no Marrocos, foi divulgado que nenhuma compra foi feita nesta semana no mercado spot, o que indicaria um mercado desaquecido, mas também foi divulgado que a OCP está no mercado à procura de cargas, indicando uma demanda elevada. Vale apontar que a OCP estaria no mercado porque teoricamente a carga que ela comprou de Trinidad e Tobago não vai chegar no prazo combinado devido aos problemas produtivos enfrentados pelo país caribenho.

Há problemas na oferta global de amônia, mas parece que eles estão sendo resolvidos - Em Trinidad Tobago, 2° maior exportador de amônia do mundo, um incidente em uma das plataformas offshore de extração de gás natural da empresa australiana Woodside Energy afetou cerca 50% das fábricas de amônia do país, causando um impacto de aproximadamente 100 mil toneladas. No dia 9 de agosto, entretanto, a plataforma voltou a operar, indicando que a produção deve voltar ao normal nas próximas. Já na Arábia Saudita, que disputa com Canadá, Argélia e Indonésia a 3ª posição no ranking de exportadores de amônia, uma planta da Ma’aden com capacidade de produzir 1 milhão de toneladas por ano foi fechada inesperadamente devido a problemas técnicos. Entretanto, a companhia afirma que isso não irá afetar os contratos já acordados e que a produção deve voltar ao normal em duas ou três semanas.

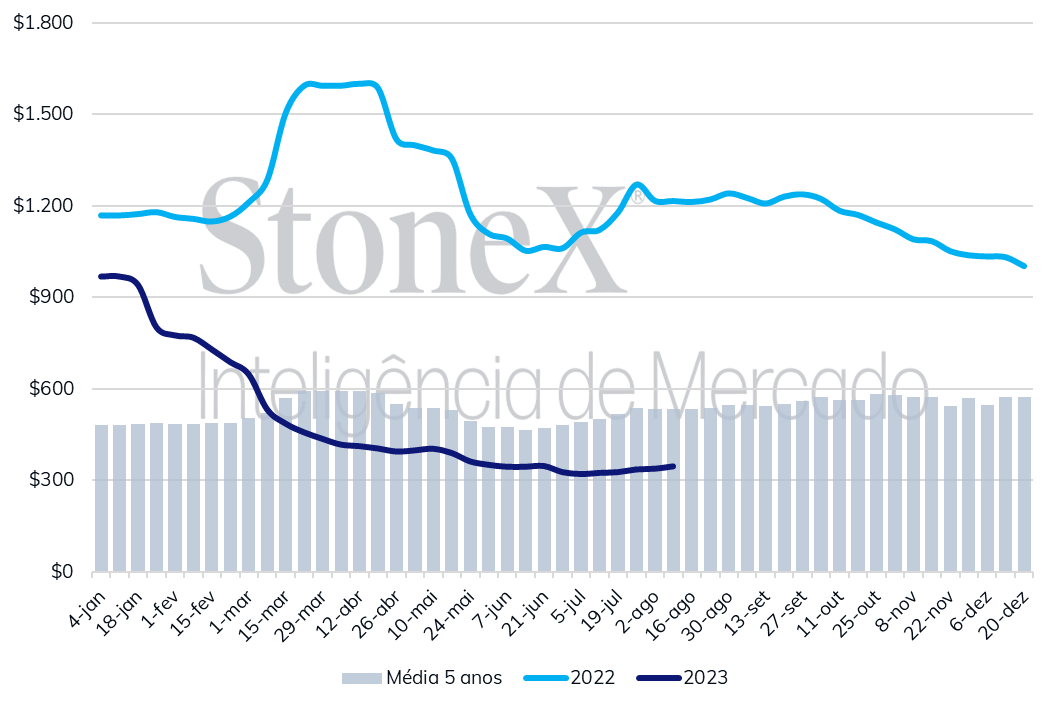

Volatilidade no preço do gás natural - Nesta semana, o preço contínuo do gás natural TTF, referência para a Europa, chegou a saltar 30%, antes de encerrar o pregão de sexta-feira com um ganho semanal de 20%, cotado a 11,55/MMBTU. O motivo da valorização foi a possibilidade de uma greve nas operações offshore de gás natural da Austrália, o que limitaria a oferta na região. Vale lembrar que a curva futura mostra que o mercado está apostando em ganhos importantes para o gás natural a partir de novembro, período em que a demanda ganha força no hemisfério Norte.

Gráfico: Amônia - Europa - US$/ton CFR

Fonte: StoneX

Fosfatados

Disponibilidade menor de produtos e demanda elevada impulsionam preços de fosfatados

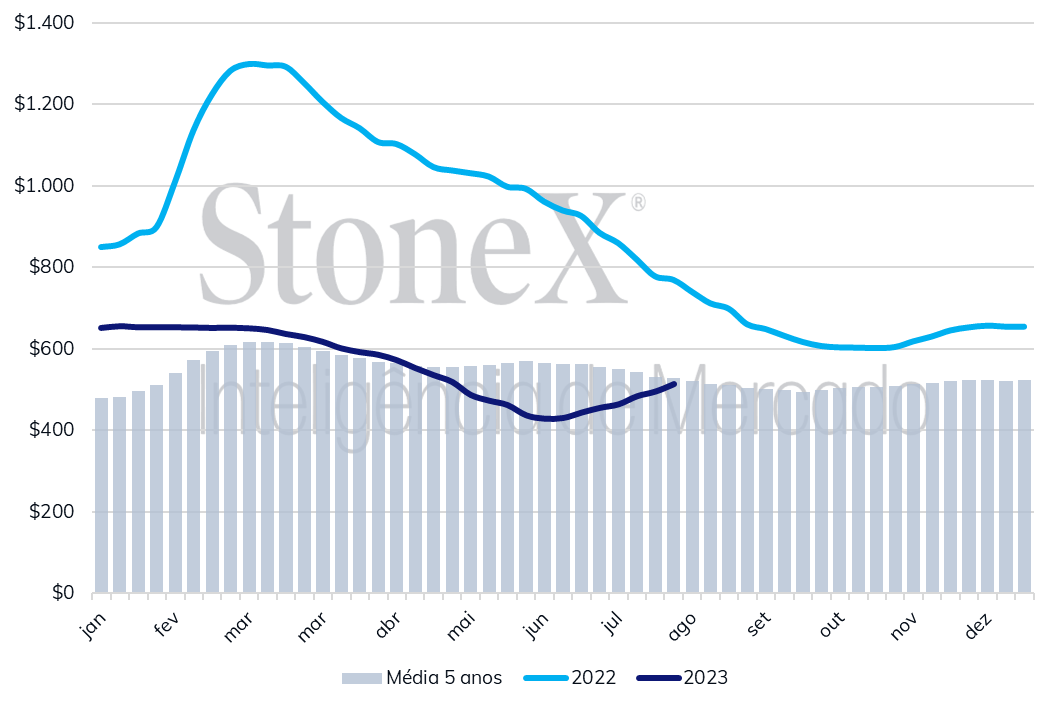

Panorama geral - No mercado de fosfatados, há sinais de um aumento no volume das negociações e dos preços em diversas regiões. Na China, uma oferta mais limitada tem sustentado uma alta das cotações, e compradores tem aceitado os preços mais elevados para garantir as suas mercadorias. Na América Latina, negociações de MAP têm sido realizadas no Brasil e na Argentina, e, na América do Norte, os preços do DAP são negociados a preços mais elevados do que em outras praças internacionais. O ímpeto comprador está fortalecido na Índia, nos Estados Unidos e na Europa, e isto, somado a demanda brasileira, favorece a firmeza dos preços.

Preços elevados no mercado preocupam compradores - Nas últimas semanas, o preço dos fosfatados aumentaram, e este crescimento das cotações também foi observado nessa semana. Este aumento dos preços tem deixado compradores preocupados com a trajetória futura das cotações, fazendo com que aquisições menos urgentes sejam adiadas. As chuvas de monções na Índia têm incentivado a aplicação de fertilizantes, o que explica parte do aumento da demanda no país. Há, por outro lado, agentes que creem que demanda no Brasil possa se normalizar em breve, diminuindo a possibilidade de aumentos de preço mais agressivos.

Demanda elevada e oferta limitada nos Estados Unidos levam a aumentos de preço - Os preços dos fertilizantes fosfatados aumentaram novamente nos EUA. A disponibilidade de produto está limitada para o curto-prazo, e, com a demanda fortalecida no país, o sentimento geral do mercado permanece altista neste segmento. Indicadores StoneX apontam para preços de US$ 592/tonelada para o DAP FOB em Nova Orleans (EUA).

Preços aumentam na China e disponibilidade de MAP diminui - Na China, produtores de MAP estão ocupados com entregas, e, portanto, novos pedidos não foram atendidos ao longo da semana. Nas últimas semanas, produtores aceitaram uma grande quantidade de pedidos, e, no momento, optaram por não aceitar novas aquisições. No momento, as taxas de utilização das fábricas de DAP e MAP na China está em torno de 60% a 70%. Indicadores StoneX apontam para preços de US$ 521/tonelada do DAP FOB na China, o que representa um aumento de US$ 48 em relação a semana passada.

Demanda moderada na Tailândia - Na Tailândia, a demanda por fosfatados está moderada. O país está em temporada de aplicação, quando geralmente acontecem as chuvas de monções no país, importantes para o cultivo de arroz. No país, os preços do DAP aumentaram ao longo da semana, em linha com o movimento de alta observado no mercado internacional. Há relatos de uma diminuição na oferta de fosfatados no país.

Agricultores focados na colheita na Europa - Na Europa, a demanda por fosfatados não tem se destacado, com os produtores focados na colheita de suas culturas. É o caso, por exemplo, do Reino Unido, que mostra pouca atividade comercial. Existe a expectativa, contudo, de que a demanda possa aumentar em breve.

Disponibilidade limitada na Rússia e taxação das exportações à vista - Na Rússia, a disponibilidade de fosfatados está limitada, e há informações de que as próximas entregas poderiam ser realizadas somente a partir de outubro. Vale lembrar que, na Rússia, as autoridades pretendem implementar, a partir de setembro, uma taxação de 8% sobre as exportações de fertilizantes. Não há informações oficiais sobre o assunto.

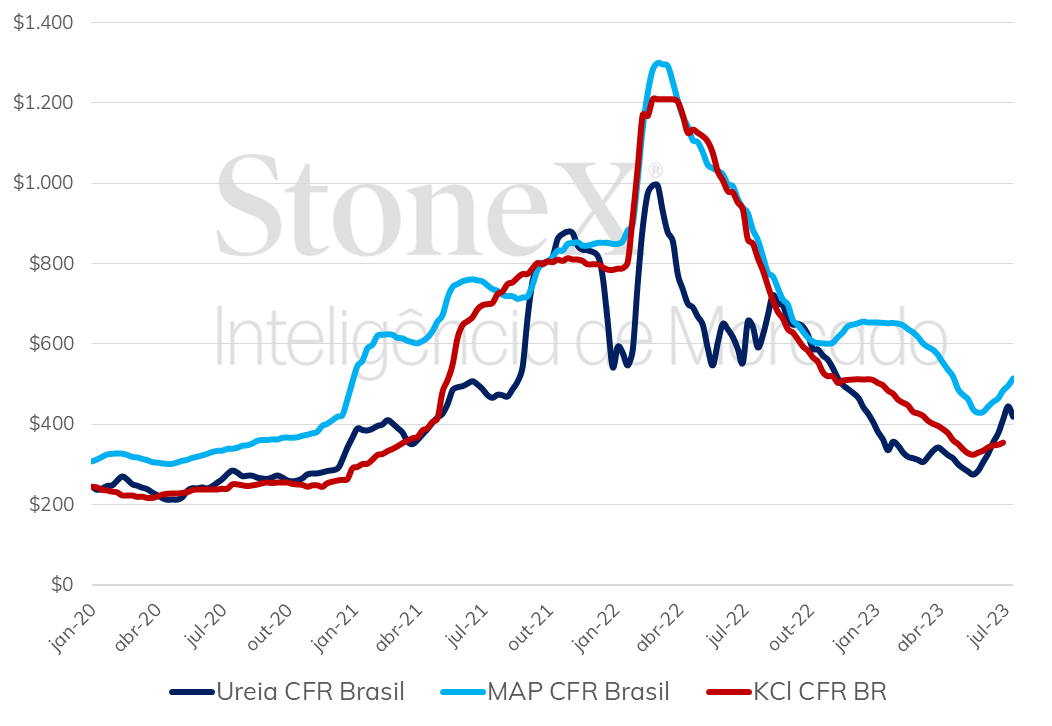

Gráfico: MAP - Brasil - US$/ton CFR

Fonte: StoneX

Enxofre

Preço do enxofre nos Emirados Árabes aumenta: ADNOC vende produto por US$ 80/tonelada

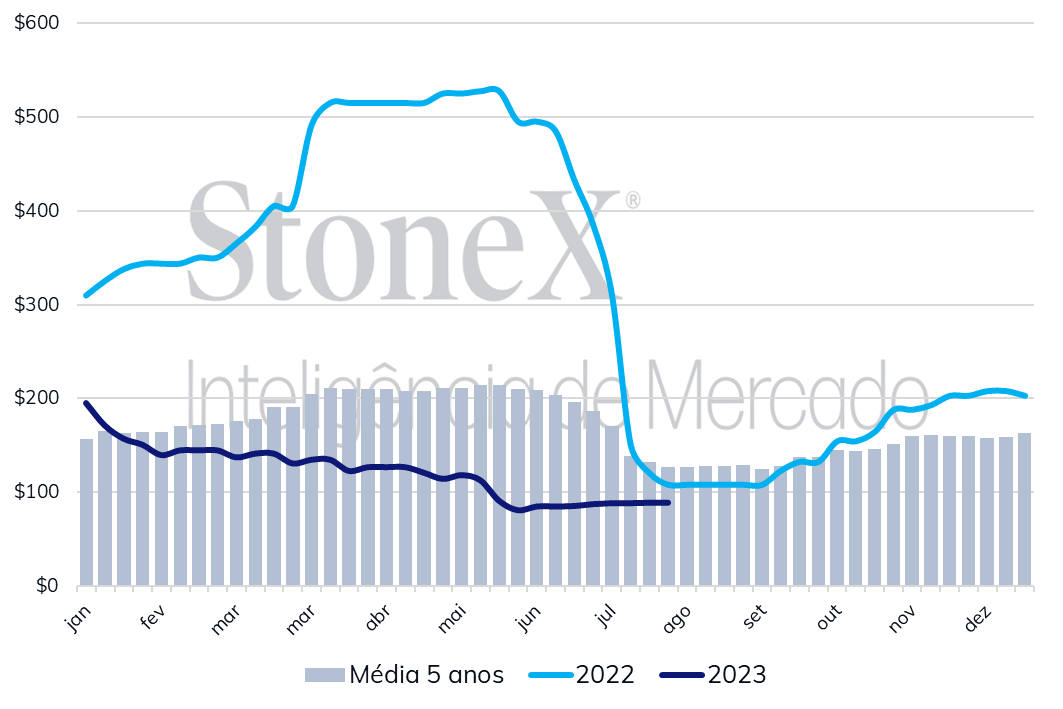

Panorama geral - No mercado de enxofre, a demanda esteve enfraquecida ao longo da semana, com exceção da China, onde o ímpeto comprador está fortalecido e o mercado está em condições mais apertadas. O sentimento geral na indústria de fosfatados tem influenciado as condições no mercado de enxofre, e, com a demanda por fertilizantes elevada, espera-se algum tipo de impacto nos fundamentos de mercado do enxofre. O preço de agosto para o enxofre comercializado pela ADNOC (Abu Dhabi National Oil Company) aumentou US$ 12/tonelada em relação ao mês anterior.

Aumento do preço do enxofre nos Emirados Árabes - Nos Emirados Árabes, a ADNOC (Abu Dhabi National Oil Company) anunciou os seus preços para o mês de agosto: US$ 80/tonelada, o que corresponde a um valor US$ 12 mais alto do que a cotação de julho. As empresas Munjajat e a KPC também divulgaram os seus preços de agosto (US$ 82/tonelada), e, para a Munjajat, o aumento de preços atinge os US$ 19 em relação à cotação de julho. O aumento dos preços do enxofre é um elemento altista para a indústria de fertilizantes.

Sentimento positivo no mercado de fosfatados Chinês e o enxofre - Na China, os preços diminuíram nessa semana, com um movimento de correção após aumentos mais fortes que foram observados na semana passada. A demanda por enxofre está fortalecida no país, e, com um sentimento altista no mercado, participantes do segmento tem adotado uma postura cautelosa, evitando se comprometer com ofertas e pedidos de compra. As perspectivas para a indústria de fosfatados na China são positivas, e, com uma demanda fortalecida em diversas regiões consumidoras, espera-se que o mercado do enxofre seja impactado por essas condições.

Sentimento altista para o enxofre nos Estados Unidos - Na América do Norte, os preços do enxofre aumentaram ao longo da semana, em linha com a firmeza das cotações que tem sido observada em outras regiões. Ao longo da semana, não houve negócios realizados com compradores chineses, mas existe a expectativa na região de que a demanda pelo produto possa aumentar, sustentando as cotações no curto prazo. Há, vale ressaltar, participantes do segmento que acreditam em preços de três dígitos sendo cobrados pelo enxofre, em breve. Enquanto isso, os estoques de enxofre seguem crescendo no Golfo americano, superando a demanda. Contudo, no momento que os compradores retornarem ao mercado, esses estoques podem diminuir rapidamente.

Estabilidade para os preços do ácido sulfúrico nos Estados Unidos - O mercado de ácido sulfúrico nos EUA segue balanceado, com um volume de produção que tem atendido a demanda doméstica. Assim, a necessidade de importações para suprir eventuais carências do produto é baixa. Essa situação, marcada por fundamentos de mercado equilibrados, favorece a estabilidade dos preços nos EUA.

Brasil importou mais enxofre em 2023 do que em 2022 - Entre janeiro e julho de 2023, o Brasil importou 1,49 milhão de toneladas de enxofre. Este volume de importações de enxofre está 28% mais elevado do que a quantidade importada entre janeiro e julho de 2022.

Gráfico: Enxofre - Brasil - US$/ton

Fonte: StoneX

Potássio

KCl está atuando em alta no Brasil e em estabilidade no restante do globo

Panorama geral - No Brasil, a demanda dos agricultores por KCl está aquecida, resultando em valorização gradual. Por outro lado, não há grandes fatores altistas e nem grandes fatores baixistas no mercado internacional e por isso os preços estão estáveis na maior parte dos países. Vale destacar, entretanto, que a Índia está importando bons volumes e que no Sudeste Asiático existe a expectativa de aquecimento da demanda. Ademais, com os brasileiros sempre dispostos a comprar, os fornecedores não estão mais com pressa de se livrar de suas mercadorias, aguardando para vender apenas quando recebem boas ofertas. Sendo assim, desvalorizações nas próximas semanas são pouco prováveis.

Seis semanas consecutivas de ganhos para o KCl no Brasil - Desde o dia 29 de junho, o KCl no Brasil saltou de US$325/ton CFR para US$355/ton CFR, uma valorização de 9,2%. Essa valorização é menos significativa que a da ureia (61,8%) e a do MAP (19,8%), indicando que os ganhos ocorreram de maneira mais gradual. De fato, nas últimas seis semanas o KCl sempre se valorizou, mas o maior ganho semanal foi de US$8/ton. Em comparação, a ureia e o MAP chegaram a ter ganhos semanais de US$35/ton e US$20/ton, respectivamente. Isso aconteceu porque não existiram grandes fatores de alta para o KCl no mercado internacional, ao contrário do que acontece para a ureia e o MAP. De toda forma, a expectativa é que o KCl siga fortalecido no Brasil até o início do plantio da soja, em final de setembro/começo de outubro.

Após reajuste no preço, Índia está fechando novos negócios de KCl - Com a exceção da Canpotex (Canadá), todos os grandes fornecedores globais de potássio, incluindo Uralkali (Rússia), BPC (Bielorrússia), APC (Jordânia) e ICL (Israel), aceitaram receber da Índia US$319 CFR por tonelada de KCl, uma correção importante frente ao valor anterior de US$422/ton CFR. Com este novo preço, os indianos estão fechando novos negócios. Nesta semana, foi divulgado que a NFL comprou 100 mil toneladas da Uralkali, que a IPL comprou 40 mil toneladas da APC e que a Smartchem comprou 20 mil toneladas também da APC.

Preços ainda estão em baixa no Sudeste Asiático, mas isso deve acabar nas próximas semanas - A última região em que o KCl ainda está operando em baixa é o Sudeste Asiático. Por lá, o Laos está vendendo KCl por preços abaixo da referência, o que pressiona as cotações. Nesta semana, por exemplo, a Pupuk, empresa da Indonésia, conseguiu pagar apenas US$306/ton CFR em um leilão para a importação de 150 mil toneladas. Entre os participantes do mercado, entretanto, existe a expectativa de que esse foi um dos últimos negócios feitos nessa faixa de preço. Isso porque a expectativa é de um fortalecimento da demanda na região.

Gráfico: KCl - Brasil - US$/ton CFR

Fonte: StoneX

Histórico de preços no Brasil - US$/ton CFR

Fonte: StoneX.

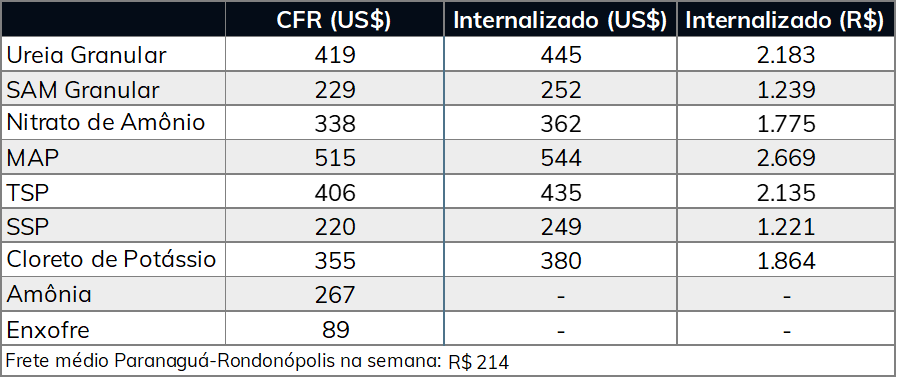

Preços em Paranaguá (tonelada)

Fonte: StoneX. *Como os volumes de importação de TSP e SSP são pequenos, seus índices devem ser lidos com cautela. Os índices não incluem ICMS

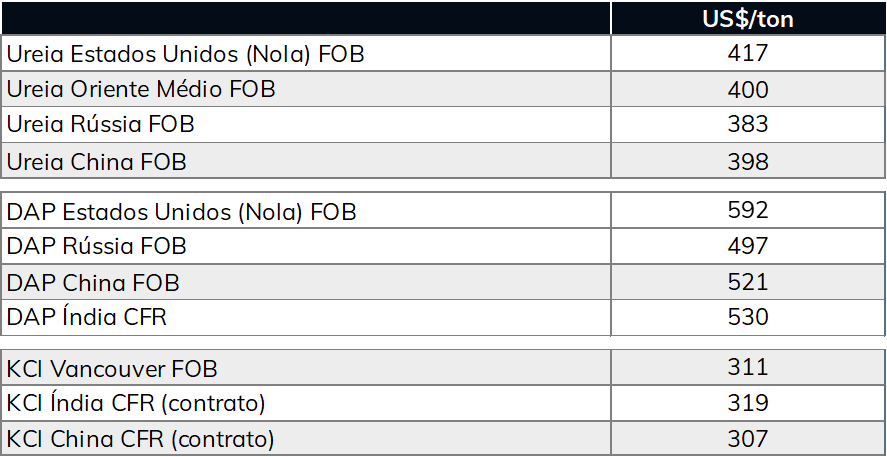

Preços internacionais (US$/ton)

Fonte: StoneX

Índice StoneX de frete marítimo

Fonte: StoneX

Este documento contém opiniões do autor e não necessariamente reflete as estratégias da StoneX. As previsões de mercado são especulativas e podem variar. O investidor é responsável por qualquer decisão baseada neste material. A StoneX só negocia com clientes que atendem aos critérios legais. O aviso legal completo está em https://brasil.stonex.com/aviso-legal/.

É proibida a cópia ou redistribuição deste material sem permissão da StoneX.

© 2024 StoneX Group, Inc.

Descubra mais insights