StoneX Call | Açúcar & Etanol

COMENTÁRIOS

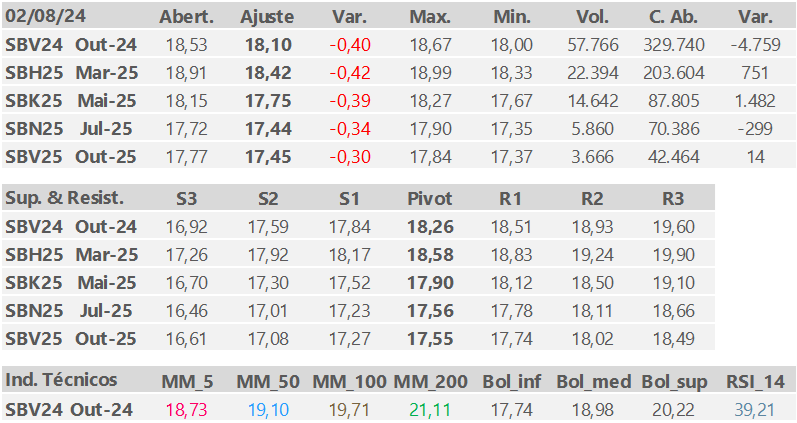

A semana se encerra com nova queda expressiva em NY. Ao longo do período, o recuo acumulado foi de 0,25 c/lb, devolvendo o mercado para perto das mínimas recentes e, concomitantemente, dos 18,00 c/lb. A sessão de hoje (-0,40 c/lb) pode ser considerada um capítulo à parte, dado o banho de sangue observado em boa parte dos índices, commodities e ações. Como ilustrativo, o petróleo recua mais de 3%, junto a S&P caindo 2,3% e o VIX subindo incríveis 34% em um único dia – conhecido como índice do medo, o VIX é baseado na volatilidade das opções do mercado de ações nos EUA e indica instabilidade. O movimento claramente se estendeu ao açúcar e foi motivado pelos recentes dados econômicos vindo abaixo do esperado nos EUA, mostrando a economia fraca e com sintomas de uma possível recessão pela frente (além de resultados ruins vindos nos balanços das empresas por lá). O aguardado payroll de hoje mostrou número acima do esperado na taxa de desemprego no país, algo que pressiona o FED baixar os juros já na próxima reunião. Tirando a tempestade macro e voltando para o já agitado mercado do NY#11, a verdade é que a semana já não trazia novidades construtivas, pelo contrário. A ISMA divulgou a estimativa de produção de açúcar antes da divergência para o etanol (33,3 mmt), com um número acima do projetado pela maior parte do mercado e já mostrando confiança em relação a recuperação da cana derivada do período de monções com fortes chuvas em julho – 9% acima da média no país, com Maharasthra e Karnataka superando os 30%. O número de produção de açúcar efetivo ainda dependerá da divergência para o etanol, sendo essa a grande dúvida daqui em diante, dado que o número pode variar entre 2,00 – 4,00 mmt. O preço do petróleo, item importado pelo país e que compensa uma menor mistura de etanol na gasolina, deve afetar a decisão, junto a força do lobby do setor (leia-se ISMA) quanto a pressão para obtenção de uma cota de exportação. O fator pode ser decisivo para os preços e se tratando da Índia, tudo pode acontecer – por ora, estimamos 3,00 mmt de divergência e vemos como possível uma cota de 1,00 mmt de exportação para o ano que vem, principalmente devido aos altos estoques de passagem no ciclo atual (maiores do 9,00 mmt). Em breve teremos o relatório do CFTC, que deve mostrar recompra razoável da posição líquida vendida dos specs, vista no último relatório. Apesar do número, a movimentação ao longo da semana já deve ter devolvido os agentes para um número similar ao da semana passada. Em um ano de superávit na oferta e demanda global, com exportações acumuladas do Centro-Sul acima do ano passado (tradeflow mais folgado) e somado a um cenário macro conturbado, os fundos precisarão de combustível novo (leia-se novidades nos fundamentos) para voltarem às compras.

Pedro Antiqueira

ANÁLISE TÉCNICA

Com a tendência de alta do final de julho totalmente anulada, hoje o SBV4 retornou aos 18,00 c/lb (mínima), encerrando a 18,10 com forte recuo de 40 pontos. Com o segundo menor fechamento do contrato no ano, o patamar psicológico dos 18 cents e a mínima de 17,86 c/lb marcam os principais suportes, os quais não devem ser impedidos pelo MACD e RSI, vide o primeiro ainda sem divergência e o segundo fora de nível sobrevendido (a 39,21 pontos), podendo, portanto, continuar no canal de baixa. Em contrapartida, em caso de ímpeto comprador, teremos a retração Fibonnaci de 23,6%, a18,54 (do intervalo de 20,73-17,86) e 18,75 (MM-5) como primeiras resistências.

Murilo Aguiar

GRÁFICOS: 1. Candlestick Out’24, MM’s (5,50,100,200) e BB (20,2); 2. RSI (14); e 3. MACD (12,26,9).

Este documento contém opiniões do autor e não necessariamente reflete as estratégias da StoneX. As previsões de mercado são especulativas e podem variar. O investidor é responsável por qualquer decisão baseada neste material. A StoneX só negocia com clientes que atendem aos critérios legais. O aviso legal completo está em https://brasil.stonex.com/aviso-legal/.

É proibida a cópia ou redistribuição deste material sem permissão da StoneX.

© 2024 StoneX Group, Inc.

Descubra mais insights